今年1月份,合肥发布了2023年供地计划,包括瑶海区9宗1246.6亩、庐阳区8宗577.51亩、蜀山区14宗1289.33亩、包河区(含滨湖科学城)18宗1190.27亩、滨湖区9宗914.93亩、高新区4宗501亩、经开区3宗1346亩、新站高新区4宗613.33亩,共69宗7678.97亩涉宅用地待供应。

截至到11月底,合肥目前已经成功转让了36宗(包括租赁、安置房)、合计2855.8亩涉宅用地,数量上只完成了52%,面积上只完成了37%,虽然12月份还会有土地供应,但距离2023年供地计划还相差甚远。

前几天给大家简要介绍了转让地块的信息,今天就来和大家盘点一下待供应地块的信息,看看有哪些优质地块还未入市供应,2024年大概会有哪些地块会入市。

一、瑶海区

瑶海区年初计划供应9宗1246.6亩涉宅用地,瑶海区目前已成功供应7宗合计470.18亩地块,揽金60.81亿,供地数量完成78%,供地面积完成38%。

年初供地计划还有以下地块待供应:

1、站塘地块

年初供应的站塘地块分为A、B、C三宗地块,目前A、B地块已成功出售,也就是正在售的伟星宸ONE项目,还剩余C地块待售。

2、大彭地块

年初的计划中大彭板块计划供应4宗地块,合计519.2亩,虽然早早公布了规划中的小学、初中教育集团,但由于位置偏僻,地块内基础路网也不具备,加上价格较高,代建多,东边市场等多方面原因,所以瑶海区YH202305号、瑶海区YH202306号两次上市均宣告流拍。

3、雨山路东地块

雨山路东分为A、B两宗连体地块,目前B地块74.76亩也成功转让,也就是现在的保利长城和光峯境,现在剩余A地块待转让。

4、雨山路西地块

雨山路西同样是A、B连体地块,也是原来的红四方化工厂征迁地块,供应时还处于土地修复阶段,受限于土地修复进度,这宗地块目前并未入市。

5、大店地块

大店地块同样是A、B连体地块,位于大店工业园附近长江东路与皇甫路交口东北角,今年未供应。

二、庐阳区

庐阳区年初计划供应8宗577.51亩涉宅用地,庐阳区目前已成功供应5宗合计209.63亩地块,揽金22.57亿,供地数量完成62.5%,供地面积完成36.3%。

不过有1宗安置房用地面积27.25亩,1宗安置房商品房混合用地88.91亩,5.67万㎡住宅用房、0.4万㎡商业办公用房将被用于实物安置,可售面积非常少。

1、建材三厂地块

按今年的供地计划,建材三厂将供应2宗126.9亩涉宅用地,但用于位置过于偏僻,一路之隔就是岗集,地价过高,周边路网均未建成,即便早早就公布片区将要新建南门小学和四十五中新校区,但依然避免不了2次流拍的命运,只能明年再战。

2、徽商二地块

这宗地块将A、B两宗用地拆分,11月2日供应了A地块,但由于无人报名,目前已延期至12月28日出售,B地块可能要等到来年了。

3、徽商宿舍地块&原峰翔工贸储备地块

这两宗地块今年均未入市,相对来说徽商宿舍地块更优质,期待能早点入市。

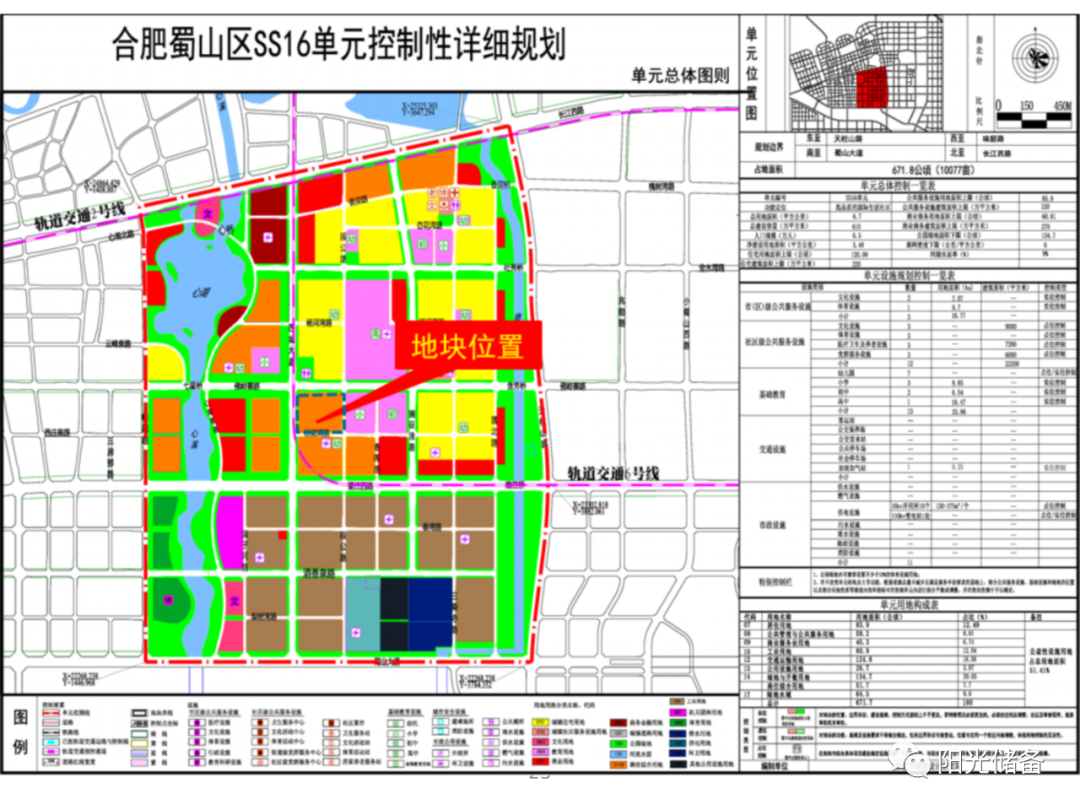

三、蜀山区

蜀山区年初计划供应14宗1289.33亩涉宅用地,目前已成功供应4宗合计282.9亩地块,揽金30.07亿,供地数量完成28.57%,供地面积完成21.94%,供地成绩远不及预期,而且这里面还有1宗70.85亩的安置房用地,如果去掉,成绩将更加惨淡。

运河新城地块运河新城今年仅成功出让一宗居住用地,也就是新华拿下的新华星耀翰林,还计划供应7宗592.95亩,但2次供应均宣告流拍,土拍成绩非常不理想。

前两年蜀山区批量供应运河新城地块,但现在超量供应弊端开始显现,接下来应该合理制定供地计划,尽快落地相关配套,在轨道交通、心湖建设、商业引进上多花功夫,或者寻找新的增长点。

2、合肥卷烟厂地块

这宗地块与高新区接壤,是一个321亩的巨无霸地,由于北侧有长江西路高架,东侧有西二环路高架,南侧还有热电集团,所以非常考研开发商的资金实力和操盘能力,今年未入市,后期大概率是拆分入市。

3、省测绘局宿舍地块

西园新村小学本部、五十中东校本部,该地块学区为双本部,该地块一旦上市,必定是合肥王炸地块,不过可能安置房占绝大多数,对外出售的会非常少,如果明年入市,一定会是重头戏。

4、翡翠路与望江西路交口西北角地块

地块位置较小,西侧靠近铁路,南侧靠近望江西路快速路,但是合肥市五十中学天鹅湖教育集团望岳校区学区,距离6号线松荫桥站也较近,来年入市,应该也不缺乏关注度。

四、包河区

包河区年初计划供应18宗1190.27亩涉宅用地,目前已成功供应10宗合计732.74亩地块,主要集中在在淝河与卫岗王卫片区,供地数量完成55.56%,供地面积完成61.56%,揽金136.26亿元,土拍成绩非常出色。

1、淝河板块

淝河板块目前上海路以西、郎溪路以南已逐渐填满,今年供地以郎溪路北为主,有3宗地块成功出让,分别是招商四季臻邸、万科城改朗拾森屿和中铁建花语江南。

接下来还有上海路以东、祁门路以北的176.4亩涉宅用地,靠近河道,南侧就是规划中的淝河中心。

2、高铁站板块

绿地中央广场西侧这宗居住用地优势是南侧有地铁口,可能也是受徽创龙川里滞销的影响,今年还未供应。

3、包河区城市更新

今年城市更新入市交易了包河区BH202303号、包河区BH202304号、包河区BH202305号三宗地块,按计划还会有14、15、16和17号地块,可能要等到明年才入市了,包河城市更新已入市的地块进度都比较缓慢,目前仅置地璟玺明天首开登记,其他均未入市。

4、省府北

下面黄河路以南、天津路以西这宗地块今年并未入市,但省府北地块供应了中骏世界城北侧一宗涉宅用地,就是置地拿下的包河区BH202310号,单价2662万/亩,也是包河区新的单价地王。

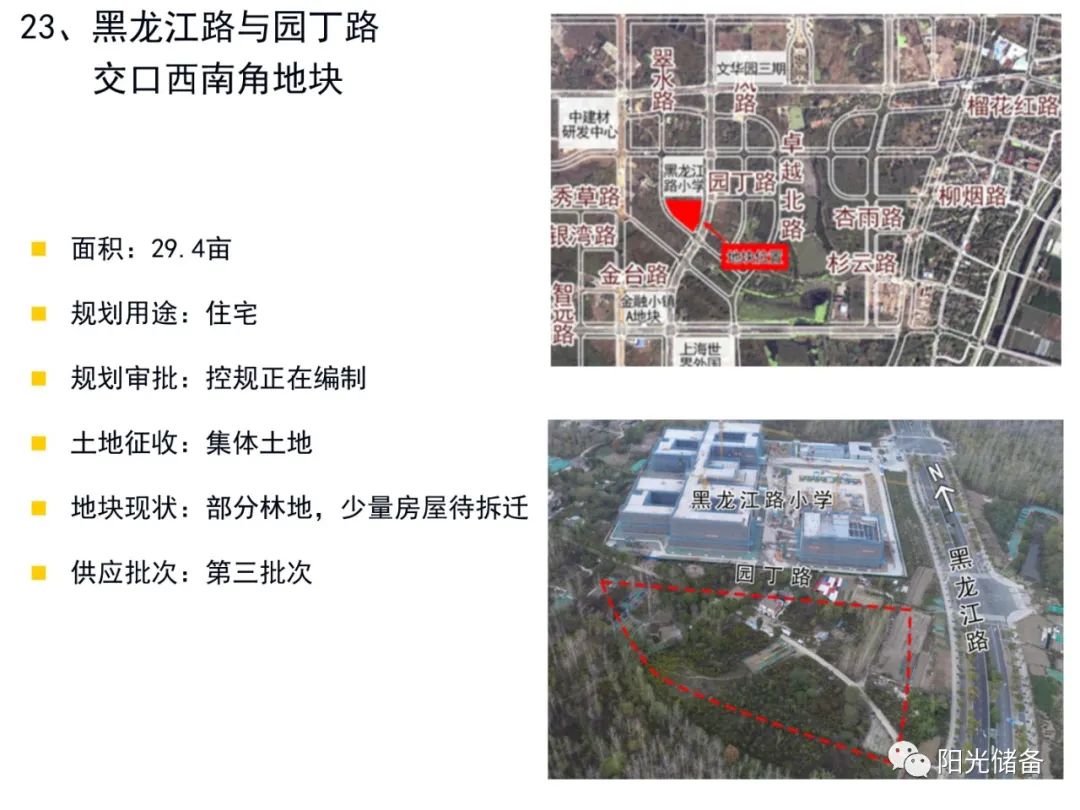

5、滨湖卓越城

按2023年的供地计划,滨湖卓越城板块应该要供应3宗居住用地,不过目前仅成功供应1宗用地,也就是新华星耀玥湖项目,1.6的容积率主打低密住宅,目前正在销售中,下图中的黑龙江路与园丁路交口西南角、黑龙江路与园丁路交口东南角两宗地块今年未入市。

五、滨湖区

滨湖区年初计划供应9宗914.93亩涉宅用地,目前已成功供应4宗合计397.468亩地块,揽金90.21亿,供地数量完成44%,供地面积完成43%,总成绩不算突出,但溢价率都不错,特别是取消土地限价后,首场土拍就诞生了滨湖、合肥单价双地王。

1、省府西

扬子江路与湖北路交口东北地块目前规划已变更,由居住改为49.86亩新型商务用地,而居住用地调整至融创滨湖印东侧,只有41亩了,其他为幼儿园+公园绿地。

紫云路以南、包河大道以西地块,也就是紫郡府东侧地块规划已调整,面积调整为36.22亩,容积率由2.5下调为1.5,原计划于11月20日入市,不过由于某些特殊原因,地块延期至12月28日。

2、省府东

年初省府东计划供应5宗529.75亩涉宅用地,不过目前仅成交2宗居住用地,也就是已经售罄的龙湖青云阙、待售的远大九庐项目,目前远大九庐已备案,价格3-4万不等,部分楼栋和户型价格也突破了4万大关,还有以下3宗地块未入市供应。

六、高新区

高新区区年初计划供应4宗501亩涉宅用地,目前已成功供应3宗合计410.58亩地块,揽金23.51亿,供地数量完成75%,供地面积完成81.95%。

数据完成情况不错,不过其中仅1宗居住用地,也就是220.8亩的伟星万科星遇光年(居住地块142.71亩),目前已进行了首开,其他两宗均为租赁住房。

1、方兴大道西

云飞路与鸡鸣山路交口也就是西子曼城北侧地块,面积45亩。

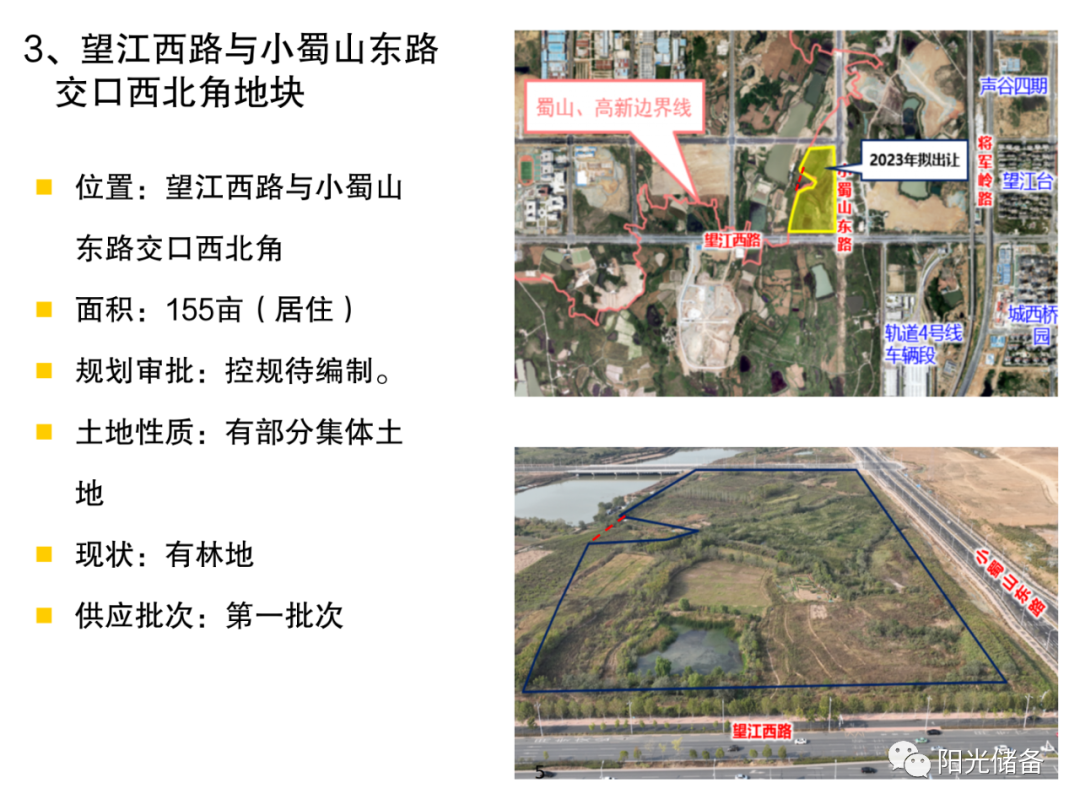

2、运河新城高新区域

按2023年供应计划,运河新城高新区域会供应3宗涉宅用地,今年仅供应了万科星遇光年一宗用地,同时也是高新区唯一出让地块。

下面望江西路与小蜀山东路交口西北角、下面望江西路与小蜀山东路交口西南角两宗地块今年还未入市,高新区虽然新盘稀缺,但星遇光年销售成绩一般,不知明年会继续供应还是会控制节奏。

七、经开区

经开区年初计划供应3宗1346亩涉宅用地,目前已成功供应3宗合计352.32亩地块,揽金52.84亿,供地数量完成100%,供地面积完成26%。

数据很有意思,供地数量完成100%,但供地面积完成只有26%,主要是因为供应计划和最终出让有很大变化,建发翡翠云璟与11月20日皖投拿下的明珠广场地块不在供地列表内。

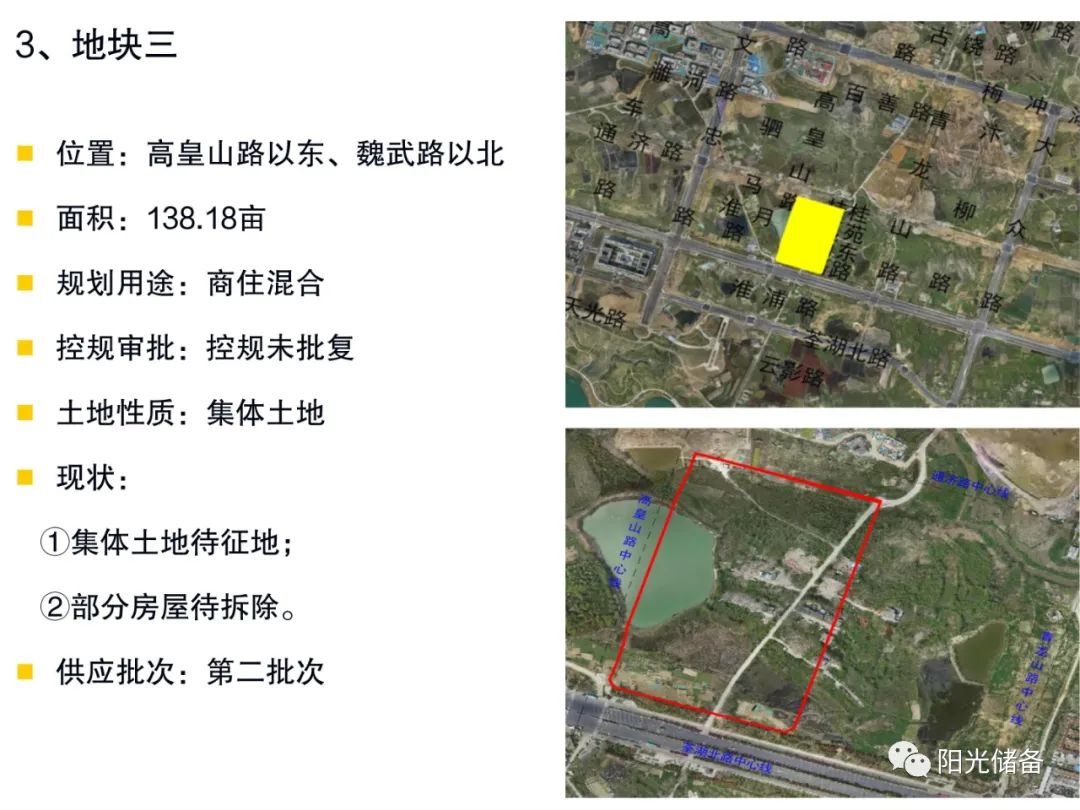

1、经开北区(新桥科创示范区)

供地计划内面积最大的1065亩地块位于雄安路以南、新淮大道以东,该片区只有一个楼盘在售,为华侨城空港国际小镇,也是一个巨无霸项目,目前还在销售中,这宗地块今年未供应。

2、临湖片区

这宗208亩的地块位于临湖板块,居住面积138亩,北侧为合肥经开自贸区实验学校小学与中学部,片区在售的楼盘只有华润昆御府一个,该地块今年未入市。

八、新站区

新站高新区年初计划供应4宗613.33亩涉宅用地,目前已成功供应0宗合计0亩地块,供地数量完成0%,供地面积完成0%。

新站区最后一次成功出让地块还是2022年12月23日,中国房地产竞得新站区XZ202212号地块,最新消息是与城建联合开发,案名为琥珀·荃湖。

下面就是年初计划待供应4宗涉宅用地。

1、少荃湖片区

这613.33亩居住用地全部位于少荃湖板块,也是新站区重点开发的板块,只有期待2024年的土拍市场了。

从数据上看,2023年合肥9区待供应69宗地块,1-11月已成交36宗,数量完成率52.17%,待供应面积7678.97亩,1-11月已供应2855.82亩,面积完成率37.19%,合家揽金416.27亿元。

数量完成最高的是经开区,其次是瑶海区、高新区,面积完成最高的为高新区,其次是包河区与滨湖区。而成交额最多的则是包河区的136.26亿,其次是滨湖区的90.21亿、瑶海区的60.81亿,经开区的52.84亿。

以上就是2023年合肥土地供应计划和完成情况,从上可以看出剩余优质地块并不多,希望2024年能够多供应一些优质地块。