作者:Jeffrey Young

“美联储正在让通胀的‘最后一英里’感觉像是一场马拉松”。

- 纽约时间2025年1月6日下午03:03。

全球经济和市场状态:2025年从那个“无聊”的区域开始全球经济以“紫色”状态进入2025年,2024年的大部分时间也都处在“紫色”状态(见图 1a)。经济增长低于趋势,但略有加速。通胀压力也低于趋势,但最近有所加速。风险偏好强劲。如果我们播放图 1a 中的视频来了解经济增长、通货膨胀和风险的变化,就会越来越难以看到代表当前和过去五个月的黄色大星号和黑色箭头。

投资者在年初进行盘点并询问来年有什么新情况是很自然的,但就基本面而言,我们进入今年时的情况接近去年大部分时间的情况。去年年初,我们曾认为,在经历了本世纪头几年的极端起伏之后,经济正在向“无聊的二十年代”过渡,但那种低而稳定的增长,加上低而稳定的通胀,对风险资产来说并不是一个糟糕的环境。只要央行能降低通胀。他们没有完全成功,但也没有完全失败。

然而,与过去几个月相比,全球经济还是发生了一些变化。首先,无论是与11月份相比,还是与美联储开始降息的9月份相比,12月份经济增长都出现了加速。其次,通货膨胀也加速了。第三,这些加速普遍存在于各大主要国家。美国以稳健的增长加速(过去九个月中第七次加速)领先;更不理想的是,通货膨胀也加速了(连续第三个月)。即使是经济周期中落后的国家(欧元区和加拿大),它们在三个月的基础上都是减速,但12月份的表现也略好于11月份,这可能是美国(和日本)主导的周期正在蔓延的早期迹象。

图1a. 深数宏观(DeepMacro)全球经济状态,2003年12月-2024年12月27日(大星号表示最近的点)(点击https://public.deepmacro.com/weeklies/20250106/Rotation.mp4查看视频)

来源:深数宏观(DeepMacro)

注:不同颜色代表根据深数宏观(DeepMacro)算法确定的全球经济当月最接近的“经济状态”。大星号代表截至2024年12月27日数据的读数,用于2025年1月的投资组合。箭头表示过去五个月读数的变化。

资产配置:没有重大变化1月份,该投资组合(目标波动率为5%)的股票配置几乎保持稳定,高于2024年大部分时间的水平,但低于过去实现5%波动率的典型被动投资组合。通货膨胀是一种令人不安的风险,我们认为,深数宏观(DeepMacro)通货膨胀因子检测到的11月和12月通胀压力的加速是上个月全球股市表现不佳的主要原因。但就目前而言,通货膨胀大幅上升对股市的风险似乎得到了控制,并在一定程度上被强劲的经济增长前景所抵消。此外,股票和固定收益回报之间的相关性继续恢复到历史上更正常的负相关性,这主张对股票进行更高的配置以达到目标波动水平。我们也将这种“回归正常”与通货膨胀联系起来:2021-2022年的超高通胀损害了所有资产,并迫使相关性为正,而此后通胀的下降使其可以恢复到更正常的历史模式。

现在,政策制定者和市场正在应对顽固的通货膨胀“最后一英里”。美联储因为担心做的过度会影响劳动力市场,而不愿完全扑灭通胀之火,这让这最后一英里感觉更像是一场马拉松。但即便如此,现在也不是2022年了。只要通胀不会再次显著加速,这应该会支持比2022年以来典型的配置更高的股票配置。

在股票投资组合中,超配和低配的国家与上个月保持不变。日本和欧元区超配(相对于市值参考),美国连续第二个月低配。在日本,经济增长和通货膨胀都处于比其他任何国家都强的周期强势点。美国低配。11月初美国大选后,不确定性迅速消散,结果公布后市场很快对许多有利的预期进行了贴现。事实上,12月份,欧元区是唯一获得正回报的主要市场(日本的负回报没有美国那么大),因此国家配置基本正确。

在固定收益投资组合中,超配和低配也与上月相同。美国基本处于中性位置,欧元区超配,这是基于欧元区疲软的经济增长和通胀疲软以及欧洲央行降息。日本低配,因为日本的基本面看起来仍然相当不错。日本央行没有像我们和大多数市场预期的那样在12月份加息。但日本央行加息似乎只是时间问题,可能是本月,也可能是在3月份。即使是3月份加息也可能震动日本国债市场,因为日本央行是唯一一家考虑加息的主要央行。

经济增长:上升与一个月前相比,全球经济增长加速了不少。美国的数据继续好坏参半,但12月发布的劳动力市场数据超出预期(至少部分总体数据确实如此)。劳动力市场,加上财富(股票和房地产)的稳步增长,继续保持消费坚挺。投资者情绪也相当乐观,主要是因为预期即将上任的新一届政府和国会将对企业更加友好。图 2a 显示了G10的深数宏观(DeepMacro)经济增长因子的水平和变化,三个月前(左图)vs. 现在(右图)。总体而言,出现了“向右移动”的趋势,表明几个国家的经济增长压力不像三个月前那么消极。

图2a. 十国集团:经济增长因子状态,水平(x轴)和变化(y轴),2024年10月2日(左图)vs. 2025年1月2日(右图)(十年平均数标准差)

来源:深数宏观(DeepMacro)

尽管如此,经济增长改善的分布并不均匀。美国和日本的经济状况较10月有所改善,加拿大和澳大利亚则持平(见图2b)。欧元区整体略有下降,包括意大利和法国经济增长走弱,德国经济增长稳定,西班牙经济增长加快。但在主要国家中,欧元区是处于下行趋势的明显例外。

图 2b. 十国集团:各个国家的经济增长因子,2024年10月1日vs. 2025年1月2日(10 年平均值的标准差)

来源:深数宏观(DeepMacro)

通货膨胀:也在上升或许正因如此,全球通货膨胀五个月来首次加速。从图3a中可以清楚地看出这一点:几乎所有国家都从“反通货膨胀”状态(通货膨胀压力低于趋势且下降,左下象限)移动向“通货再膨胀”状态(通货膨胀压力低于趋势但上升,左上象限)。一些国家甚至处于右上象限的“通货膨胀”状态,这个状态下通货膨胀压力已跨越到高于趋势值的范围。

这并非一夜之间发生的。深秋,全球通货膨胀减速的速度有所放缓,我们在这些资产配置报告中已经指出了这一令人担忧的点。而美国的通货膨胀再次上升。随着经济增长的坚挺,通货膨胀也随之上升。但美联储在12月的会议上降息——同时大幅上调了2025年及以后几年的通货膨胀预测。因此市场感到困惑:要么美联储正在容忍更高的通胀,要么它甚至可能不会像其新的、大幅缩减的利率预测所显示的那样大幅降息。

图3a. 十国集团:通货膨胀因子状态,水平(x轴)和变化(y轴),2024年10月2日(左侧)vs. 2025年1月2日(右侧)(十年平均数标准差)

来源:深数宏观(DeepMacro)

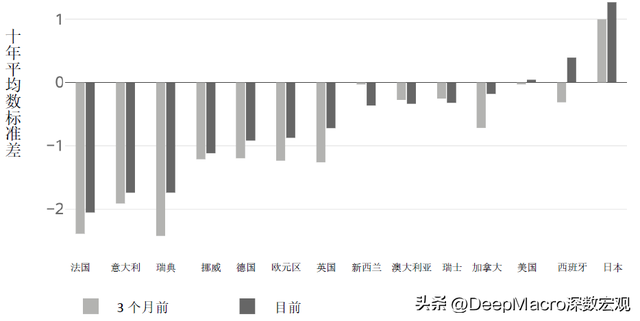

图 3b 显示了各国的情况。除新西兰、澳大利亚和瑞士外,目前所有国家的通胀压力都高于秋季的水平。日本目前的通胀压力稳固高于其自身的(低)趋势,美国的通胀压力也略高于趋势。另一方面,欧元区的通胀压力仍远低于美国或日本,尽管它们的通胀压力也略有加速。

图 3b. 十国集团:各个国家的通货膨胀因子,2024年12月2日与2025年1月2日(10 年平均值的标准差)

来源:深数宏观(DeepMacro)

风险:仍与通胀相关,通过利率全球风险偏好仍然利好金融市场,尽管本月晚些时候市场上开始出现了谨慎的迹象(见图 4a)。积极的基调是因为经济增长加速,以及对商业友好的华盛顿的高度期望。但联邦公开市场委员会会议增加了通胀的不确定性,从而增加了利率走势的不确定性。自2021年以来,通胀一直是风险偏好的驱动因素——通胀下降时风险偏好上升,通胀上升时风险偏好下降。因此,通胀持续上升将对风险资产的表现构成重大威胁。

图4a. 深数宏观(DeepMacro)全球风险指数,2017年1月1日-2025年1月2日(百分位,样本时间自1994年1月1日开始)

来源:深数宏观(DeepMacro)

外汇:做多美元,但其他货币也一样;关注估值进入本月,投资组合保持适度的净做多美元头寸。按货币划分,它保持相同的基本结构:做多美元兑瑞士法郎、加元和新西兰元,做空美元兑欧元、日元和英镑。但美元兑主要货币的空头头寸很小。根据深数宏观(DeepMacro)系统收集的所有信息,相对于大多数其他国家,美国经济的周期性位置有所改善。它在利差方面也有优势,但相对于其他国家,优势并不大。

事实上,随着我们进入2025年,美国和G10其他国家之间的相对利率前景似乎将成为货币市场的主导主题。美联储最终将不得不决定站在“鹰派降息”的哪一边:它会出于让通胀回到目标水平的迫切需要而采取鹰派立场吗?或者它会像最近联邦公开市场委员会会议后的预测所暗示的那样鸽派?即使通胀预测远高于美联储的目标,美联储仍计划降息。

另一个问题可能是美元被高估。我们的美元实际贸易加权均衡价值模型显示,美元正接近某种极端的高估水平。确实,估值本身几乎从来都不是货币的良好短期指标。它需要一个触发因素——经济、利率、贸易或资本流动——才能成为主要驱动因素。但我们很清楚,银行和其他机构发布的众多“未来一年”文章中所体现的共识观点往往会让人感到惊讶。共识肯定是支持美元走强的,所以让我们关注估值。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。