临近月底,“猝死”的产品越来越多,各种宣传大坑也是越来越多了。

像上个月财子刚跟大家讲过,

线下银行,有人用现金价值增长率当做收益忽悠人,没想到最近居然忽悠到线上来了。

而且手段不止这一种,真给人恶心的够呛!

1、大坑!现金价值增长率≠实际收益率

这点之前讲过,但太容易混淆,所以还是有必要再跟大家强调一下:

现金价值的增长率≠实际收益率

以这款产品举例,

比如投保第15年3.58%的收益率,

是直接用第15年现金价值-第14年现金价值=558419-540512=17907元,

再用这个数字,直接去除以本金50万,得到3.58%的增长率。

以此类推,越往后,收益率越高,

甚至能达到6%+的收益率,让你觉得这产品简直太牛了!

但是,这样算下来的收益率,和真实情况一点关系都没有。

真想看一款产品的实际收益,只能去算IRR(内部收益率),财子以前跟大家讲过计算方法,这里不再赘述,

想了解的朋友可以直接传送门:盯住父母,银行这个套路太恶心了!!

2、注意,保额增长率≠实际收益率

这种话术非常常见了。

从去年3.5%的产品下架就一直有人在用,到了今年居然还是有人在用。

很多朋友对增额终身寿的收益了解并没有那么清晰,看到条款白纸黑字写了3.0%,就觉得一定没问题。

但很可惜,只要你这么想了,问题就大了。

问就是在拿条款忽悠人。

条款中按照3.0%增长的“年度保险金额”,它最多也就影响身故的赔偿,

只有在交完费且被保人大于18后噶了,算赔偿金时,年度保险金额才有可能被用到,实际上和增额寿的收益一点关系都没有。

对于储蓄险,

到手的钱和现金价值有关,收益率真的只需要认准IRR就行了。

(IRR计算方法同上)

增额终身寿实际收益具体是多少,需要通过现金价值来测算。

缴费时间越长,保单的现金价值累计越高。

再加上本身产品有回本期,实际上前期压根儿达不到3.0%的收益的,更别说每年按照3.0%复利递增了。

3、看清收益,别混淆年化单利和复利

听起来很简单,但有不少人会上当:

要不,宣传时直接跳过了复利的解释,用单利来迷惑大家的眼睛;

要不,只说单利不说IRR。

比如这样,封面直接摆出一个很大的数字,进去发现是单利;

仔细一算产品的IRR真实收益,发现才2%出头,差得远。

咋说呢,这么宣传也没什么毛病,但确实有点太讨巧了。

毕竟平时大家宣传储蓄险都是复利增值,这么写很多人都会默认是高复利产品了。

实际收益并没有那么高。

简单跟大家说下单利复利的区别。

复利,就是利滚利,利息也计算利息,储蓄险增值就是复利增值的一种,

比如X%的利率,存n年,一般本息和=本金*(1+X%)^n。

而单利,就是只有本金才计算利息,

比如银行存款,到期还本付息,就属于单利,一般本息和=本金*(1+n*X%)。

本身而言,单利复利的计算方式都是对的,

但混淆这两种利率之后,再以此去卖自己的产品,这行为才是真的过分。

因为储蓄险基本都是复利计息,

而复利和单利的差距,在时间拉长之后会变得非常离谱。

像是本金10万,同样4%的利率,

前期差距很小,但到30年,差距就有10万多,50年差距甚至达到41万多!

所以,挑选产品时:

对于增额终身寿险,目前都还是预定利率3.0%的产品,

长期IRR算下来都只会贴近3%,不会超过3%。

而养老年金,长期有在3%以上的可能,但复利不会夸张到7%、8%……

大家心里大概有个数字,超过就得拉响警铃了。

4、现在的万能账户,不懂千万别碰

讲这个没别的原因,主要还是收益问题。

以前的万能账户什么样?

保底利益写进合同,而且保底利率能达到3%,

不管经济有多不景气,都能达到这么高的收益,可以说压根儿不用考虑折损。

再加上万能账户本身又比较灵活,不像增额寿本体一样需要审批,完全能够当做一个高收益的活期账户去使用。

可现在呢?

万能账户经过不断的调整,曾经的优势几乎已经没有了。

现在万能账户的保底利率已经降到2%,收益完全没有亮点。

而且非常重要的一点是,没法无限制的往里存钱了。

本身很多人附加万能账户就是为了当活期赚钱用的,现在直接卡了脖子,用处大大降低了。

所以,现在的时间节点下:

看到万能型的产品就可以直接pass。

要么,这产品直接就是主险到期,自动转入万能账户的产品,

要么,产品干脆就是万能账户。

不管哪个,在目前的市场环境下都没什么优势。

而且,万能账户调整后,

对目前想锁定利率的朋友们来说,甚至算的上坑了:收益不高,还有上限。

真要考虑入手产品,直接认准固收类的产品,增额终身寿或者养老年金都可以。

5、注意分红产品:预期收益不一定拿得到

最后一点则是有关分红的,不算坑,但需要跟大家提个醒。

这个月下架的储蓄险,几乎都是固收类的产品,也就是单纯的增额终身寿、养老年金这种类型。

但有些朋友会看到高于3%IRR收益的产品,很多都是分红产品,加了分红收益的。

比如这样:

分红产品今年和大家讲过很多次:

保底会比固收类产品低一些,但可以依靠分红去够到更高的收益上限。

产品是好的,但要注意一点:

分红部分是浮动的,是预期收益,不一定能拿得到。

如果一些朋友,本身并不愿意去接受这点浮动的风险,更喜欢固收,

那近期还是要擦亮眼睛看清产品,别只顾着收益忘了看产品类型。

写在最后:

其实到这会儿了,各种坑,无非就是拿各种计算逻辑来绕晕大家,让大家误以为是收益率。

储蓄险真的很简单,

增额寿看现金价值,年金险看领取和现金价值,收益率只认准IRR,

这就够了。

实在分不清,或者担心自己被业务员坑的,

可以直接按照前面教过大家的方法计算IRR,或者直接来找财子(sidacaizi0303)都行。

——————————

另外财子也发现,即便已经到这个时间节点了,也还是有很多朋友对储蓄险没有一个全面的认知,只知道产品下架,不清楚具体细节。大家也别嫌财子烦。

作为经历过4.025%和3.5%时代终结的人,我只能说,预定利率下调带来的收益差别可以说是断档性的,真正有想法的朋友,财子不希望大家错过这个机会,但也不希望在市场的鼓动下晕晕乎乎就上车。

所以真正该科普的,这几天还是得给大家讲明白,起码了解过,再去考虑入手。

1、什么是储蓄险?

储蓄险就是带有储蓄功能的保险,风险极低,和银行定期存款类似。

本质上就是一个“存钱罐”,

能够保障未来养老、孩子教育、家庭经济这种没钱花的风险。

2、储蓄险都有什么类型?

比较常见的其实就是增额终身寿和养老年金。

再往下细分,还会有分红型和万能型这类包含浮动收益的产品。

为了方便大家理解区分,财子给大家做了张表格:

增额终身寿本质是寿险,但由于保额一直增长,也具有储蓄功能。

主要通过钱的增值累计现金价值,后面想用钱可以随时取用,取多少也自己掌控。

由于灵活性更强,

可以用作家庭资产储蓄、养老金储备,子女教育金、婚嫁金;

也能用来传承财富,或者用作大额资产隔离。

年金险,就是前期投一笔钱进去,按约定时间开始领。

未来领取多少,何时领取,事先都会在合同里写清楚,不会变。

因为领取比较固定,

更适合用在退休、教育这类比较明确的节点,

可以作为家庭专项资金,或者养老、子女教育资金来用。

另外单独跟大家讲下分红型产品。

它可以根据保险公司当期经营状况,享受分红。

本金不会亏损,一般是固定+分红的模式,国内一般是保底2%以上,加分红甚至可以冲击3.5%;

但分红部分不固定,适合风险偏好更高点的朋友。

3、利率都在降,凭什么储蓄险能锁定利率?

和保险公司有关,也和保险的产品形式有关。

先说保险公司,

因为监管比较严格,保险公司的投资方式和安全程度,都和其他金融公司有很大差别。

我们常说,保险公司赚钱有三驾马车:死差,费差,利差。

其中利差,是最核心的赚钱方式。

而利差主要来自投资收益。

保险公司会拿保民缴纳的保费去投资,可投资的资产类型非常多。

海外投资、股票、存款、基金等等,能让保险公司能够有效的防止鸡蛋在一个篮子里面,继而有效的去分担风险。

接着,投资得来的钱,去掉承诺的收益、成本等等,剩下来的就是利润。

200亿的可投资保费,哪怕只获利1%都有2个亿。

重点是这笔保费资金足够优质,能去投资一些很牛X、很稳定的项目,

比如南水北调、比如京沪高铁,都是一等一的现金奶牛,给大家3%的收益还是很轻松的。

再说保单。

一纸合同,把所有的收益都写的明明白白清清楚楚,该是多少就是多少。

像一般的增额终身寿和养老年金,的确是保本保息、收益确定,

合同里会把现金价值表写的清清楚楚,

哪一年,现金价值有多少,没有任何不确定的地方。

但这里要提醒大家的是,

一般的分红险、万能险,虽然保本,保底利率也写进合同,

但是保底收益以外的部分,是浮动不保证的。

4、为什么建议用储蓄险锁定利率,收益如何?

很简单,目前储蓄险的收益率,是秒杀其他无风险收益产品的。

比如国债,3年期收益率只有2.38%,5年期2.50%,甚至20年期都降到了2.49%。

短期打不过储蓄险,长期随着负利率的加重,更难匹敌。

比如银行存款,一直在下调利率,活期已经跌到0.15%,

定期也好不到哪去,六大行3年期的存款利率也就只有1.75%,5年期也只有1.8%。

但储蓄险呢?

不仅目前仍旧能做到3%的复利,而且还能持续锁定终身,持有时间越长,收益就越高。

这样的收益率,在经济放缓、未来的负利率时代,不管是国债,还是银行存款、货币经济都无法匹敌。

5、如果想锁定利率,增额寿和年金险要怎么选?

这点其实没什么好说的,

如果纯纯为了养老,想要一笔持续稳定的现金流,那就选养老年金;

如果想法比较多,不确定给谁用,也不确定给什么事情用,但想存一笔钱,那就考虑增额终身寿。

先说增额终身寿。

这类产品很简单,依靠现金价值的增值来实现收益增长,有需要时就可以考虑减保取现。

如果是未来有一个“大额支出需求”目标,或者想存一笔钱去增值,那选它没毛病。

可以给孩子存作教育金,也可以给自己存养老金或者医疗费,

甚至怕遇到渣男渣女,考虑婚前财产(现金部分)分割、或者给孩子定向财产继承,增额寿都是不二之选。

再说养老年金,这类产品就是定向用来养老的。

相当于买个“工作”,老了之后替我们打工,补充源源不断的“现金流”。

我们目前的状况大家也知道,

老龄化加剧,生育率骤降,未来能领多少退休金谁都说不准,

所以如果大家对于自己的晚年生活在“花钱自由”上没那么自信的话……

完全可以考虑入手一份养老年金,权当是亲手给未来的自己创造美好生活了。

6、那储蓄险,到底安全吗?

必须安全。

很多人买储蓄险都有一个顾虑:我的钱放到你这里,你不会跑路吧?

自然不会。

因为除了存款、国债,保险几乎就是最安全的产品了。

一方面,监管不是吃干饭的。

银保监会对保司在各项资金的运用和经营情况上做出要求,全方面保证保司不会突然倒闭破产,

另外,哪怕保司真的破产了,为了让大家的保单有托底,保单也会直接转让到指定的保司。

而且储蓄险一般都属于人寿保单,受“保险保障基金”保护,

即便保险公司破产,也会依法转移到其他的保险公司,效力依然有效。

另一方面,保险或多或少押上了GJ的一部分信用,

在GJ力量的支持下,保险能赚多少钱,什么时候赚钱,全部写入合同,说到做到。

完全不用担心,而且足够稳定。

7、这次储蓄险预定利率调整,影响有多大?

直白点讲,

下个月开始,无风险的高收益产品是真的完全没了。

新上的产品,收益可能比大家预想中还要低很多。

一方面是预定利率本身就在降低,3.0%和2.5%的产品收益差距已经非常大了。

第20年时,0.5%的复利下调幅度,就会产生大约10%的收益差距,大概会少拿10万多;

第30年时,2.5%的产品和3.0%的产品,收益差距拉大到几乎18%,会少拿20万左右;

到了80岁时(第50年),这种收益差距已经达到51万了,下降了差不多25%。

本金才50万,这直接就少拿了一倍本金!

往小点说,直接损失两辆小米SU7;

往大点说,这可是直接损失了小城市一套房的首付啊!

另一方面,报行合一还在继续落实,未来产品的收益可能要比现在更低一档。

表面上看是0.5%的利率下调,实际收益差距可能远不止0.5%。

用增额寿来举例,

目前3.0%的预定利率,一些产品的实际收益率还可以做到2.7%左右;

但如果未来严格执行报行合一,那20-30年这个阶段,2.5%的增额寿实际收益可能只有2.0%左右。

表面上0.5%的收益差距,实际上可能还得再拉大到0.7%甚至更高,

前面算下来50万的差距,到了下个月,差距可能会变成60万、甚至70万!

你以为可能会差两辆小米su7,实际上已经差3辆了。

8、如果现在这个节点想入手储蓄险产品,有什么推荐的吗?

(1)增额终身寿

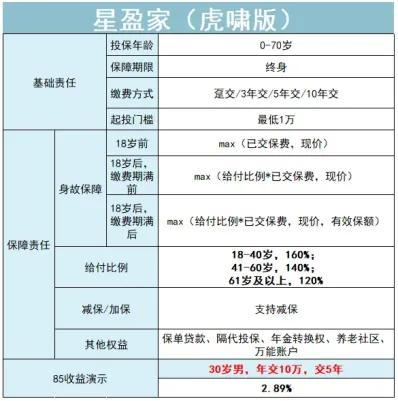

先说增额寿吧,鑫玺越下架之后,目前好点的产品是星盈家(虎啸版)。

星盈家虎啸版允许0-70岁的人投保,年龄限制较为宽松,

缴费期限也可以灵活选择,支持趸交/3年/5年/10年交,

对高风险职业人群也很友好,1-7类职业都可以买。

这款产品严格来说收益会比鑫玺越低一丢丢,但减保要求没那么严格,

每年度累计减少金额不超过基本保额20%就行。

而且保单权益非常丰富,

还可以附加保底利率2%,目前结算利率3.5%的万能账户。

此外满足条件后,还有养老社区可以对接,优势很大。

至于收益,算是目前市场下固收类增额靠前的了,

以30岁男投保,年交10万为例:

整体来说星盈家虎啸版的封闭期不长,但5年/10年交的情况下,现价增长速度更加理想。

看到85岁的话,趸交收益表现相对更好一些,irr能达到2.93%,

其他三个缴费情况下的irr都在2.89%左右,现金价值表现很不错,

如果此时退保,可以得到一笔可观的资金,为后续的养老生活添砖加瓦。

(2)养老年金

再来看养老年金,目前还是比较推荐龙抬头3.0,几乎是年金天花板。

不仅领取牛X,保终身领取多,现价持续时间也很长,完全能做到收益最大化。

0-50岁人群可以投保,最低1万起投。

支持减保、保单贷款,长期领取的话在目前的产品里非常优秀。

这个产品分为AB款两个版本,主要就是投保年龄和领取时间上的差异,其他基本上都是一致的。

接下来看收益,

以30岁女性为例,每年交10万,连续交5年,60岁起领(A款):

每年能够到手71500元的养老金,合计每个月能拿近6000元。

80岁时,保费翻三倍,IRR接近3.5%,折算单利6%。

产品本身现金价值持续时间也长,

到了85岁后期,加上退保一共能拿到215万左右的收益,irr能达到3.62%。

如果想买一个保终身,而且年领取金额非常优秀的产品,那龙抬头3.0几乎就是目前这个节点下能够做到的最优选择了。

最后,还是要跟大家说一句,

现在距离大下架真的也没几天了,如果大家真的有疑问,千万别拖,

及时找财子,尽快解决问题,

这样一来就算产品有问题,也能留出足够的时间挑选,换产品也完全来的及!