风财讯 作者:王婷婷

10月14日晚间,新城控股公布了9月及前三季度业绩简报,9月份公司实现销售金额约262.25亿元,销售面积约223.26万平方米;1-9月累计合同销售金额约1976.91亿元,同比增长23.89%,累计销售面积约1723.06万平方米,比上年同期增长35.43%。

从今年第三季度主要项目销售结算情况可见,Q3新城控股结算了196万平方米,同比增长126.7%。

在新城控股“B转A”上市的这四年中,Q3都是新城控股结算的一个低点,在今年却成为了峰值,从二季度向三季度持续回升了近4个百分点。

随之,今年1-9月新城控股的结算面积435.2万平方米,对比去年同期上涨64.68%,增幅也是近三年的最高值。

由于房企结算收入和当期三费的“错配”,今年三季度及至全年,预计新城控股的利润水平将继续提升。

但值得注意的是,新城控股第三季度的结算面积中,权益结算面积137.8万平方米,权益占比70%。相较往年74%和75%的权益占比,有微幅下滑。

风财讯拉通今年1-9月数据观察,新城控股的权益销售结算面积292.6万平方米,权益占比67%,达到近四年最低水位(2016-2018年该指标为71%、69%、73%)。

权益占比减少 需关注归母净利润

不能否认第一季度的影响仍在消化,今年Q1新城控股的权益结算面积同比减少了38.9%,是近年最低点,受此影响新城控股归母净利润一度在Q1同比减少约42.63%至2.07亿元。

随之,从2019中报可见,新城控股上半年归母净利润25.9亿同比增长2.13%,相较去年同期(归母净利润25.4亿、同比增长122.81%)也有大幅放缓。

不过第二季度开始新城控股归母净利率下降幅度快速收窄,显现出一定拉升趋势。

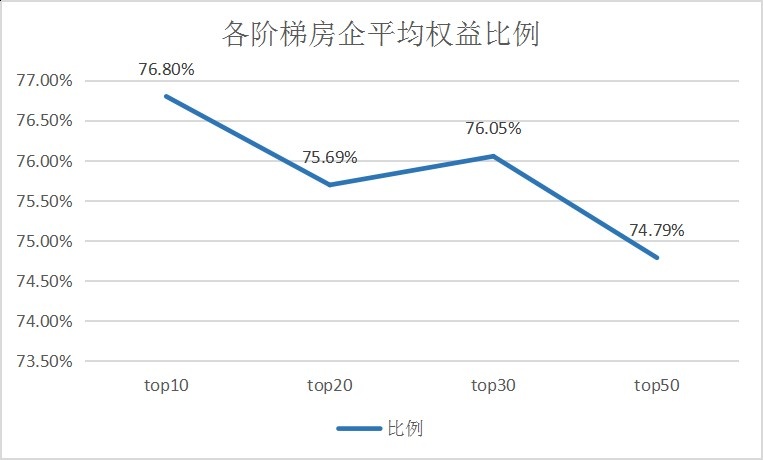

就目前来看,TOP100房企销售金额权益比呈下降趋势,2016-2019年(前9月)这一占比平均值已由85%降至74.8%,大多数企业倾向降低经营风险和资金压力。不过也有恒大碧桂园等头部房企倾向高比例自有开发,毕竟高权益占比意味着更大的利润空间。

新城控股三季度70%的销售权益占比,大致处在行业TOP30-TOP50区间水平。就目前的销售行情而言,新城控股宜在后市考虑更高利润的操作方式。

因为其不能忽略,一个隐藏的情况——销售均价的缓步下行。

新城控股今年上半年销售均价为11956元/平,这一指标在2018年上半年为12305元/平,2017年为12556元/平。

今年的7-9月,新城控股销售均价分别为11107元/平、10687元/平、11746元/平,有所波动,但基本回稳,略低于上半年平均线。

成本控制较好 商业或成利润助长剂

实际上,新城控股拿地成本控制是较好的,今年上半年新增的80幅土地,平均楼面地价2989.76元/平方米。就在9月,新城控股打破“空窗期”在萍乡市入手一宗商住地,总价1.15亿,楼面均价仅1600元/平方米。

虽然今年上半年,新城控股三费24.6亿,销售费用、管理费用、财务费用涨幅分别在60.44%、11.56%和-47.64%(由于美元债汇兑损失较多),但增量不算明显。

“在成本相对可控的情况下,新城控股不妨可以考虑进一步通过产品运营、合作模式等方式,提升经营和投资溢价,展现整体乐观的盈利趋势。”有分析师告诉风财讯。

其实就利润而言,新城控股的商业板块不容忽视。

1-9月份吾悦广场的租金及管理费收入为27.62亿元,同比增长95%,去年同期吾悦广场整体租金涨幅则达到158%。

数据显示,目前新城控股已布局约120座吾悦广场,今年将开业64座。今年下半年吾悦广场的集中结算,将成为净利润的不小助力。

逆势“小高潮”提前锁定年度目标

总体而言,在7月黑天鹅事件之下,新城控股第三季度的业绩数据反而出现了一波“小高潮”,也开始恢复拿地,利润预期虽有波动,但或影响不大。

另有消息称,融资曾遭全面中断的新城控股,已获得浦发银行、民生银行、招商银行、浙商银行、齐鲁银行、渤海银行等多家银行的贷款,向天津、包头、青岛等区域的新项目融进了超十亿资金,国有四大行也恢复对其融资。

新城控股前三季度销售额已完成年度目标的73%,按照企业今年月均249亿销售额的频率,至年末能够实现2700亿目标,企业整体面向上。

也由此,新城控股今日开盘29.29,涨1.13%,最高位突破了30,得到投资者认可。