来源|风财讯 作者|王婷婷

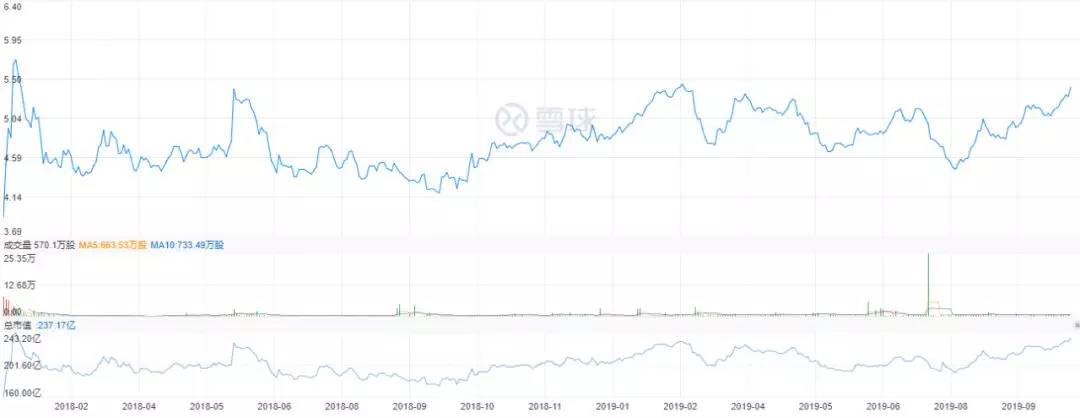

10月16日,正荣股价开盘报5.41,高点5.47,已经贴近上市以来的历史高点(5.77)。

上市后正荣股价一路波动,向上而生,其间也没少经历跌宕。从冲高后的急转而下、长达数月的底部徘徊,到如今在更高水位企稳,21个月后,正荣能否突破桎梏多时的“天花板”,颇受关注。

不少在等待年内顶点的投资者,尤其是短线炒家,似乎已经跃跃欲试,毕竟距离新高点,或许只差一次红利。

(正荣地产上市至今日K线图)

但这一波红利能否由业绩数据创造,有待观察,毕竟上市后,正荣经过一轮“手术”将整体债务结构优化,但遗留的利润、收益能力问题,仍需要“服药”。

1

上市一年股价波动 艰难搏回“高点”

作为2018年登陆港交所主板的第一家内房企,1月16日上市的正荣地产,在当年年底被送上了TOP30房企股价涨幅榜单的第三位(计算起始价与年末价涨幅)。

就在上市后第7天,正荣遇到了第一次强力拉升,1月23日该股开盘报6.5港元,涨7.62%,收盘在5.77港元企稳,成为了06158.HK至今为止的最高点。

不过,新股红利遇上集体大涨,这一次“创新高”有其特殊性,毕竟当日开盘不少内房股高开,例如万科、世茂、融创中国分别涨了3.26%、2.5%、1.73%。

4个月后,等到了第二波红利——纳入港股通,次日(6月4日)正荣股价拉涨了13.85%,最终报收定格在5.59港元,距离最高点还差一步。

在上市初的这一年中,这只次新股多次尝试释放利好,拉升股价,似乎想再次冲锋。不过此后“剧情”却是急转而下,尤其在第一次派息(7月)后正荣股价接近两个月徘徊在4.5港元以下。

期间召开的中期业绩会上,正荣地产非执董欧国伟表示,股价波动是正常,不排除增持。

两个多月后(11月15日)大股东欧宗荣“出手”了,增持596.5万股。随后的正荣,股价逐渐走出底部期。尤其是来到2019年之后,基本是站在2018年股价的“上沿线”之上,开展波动。虽然受到配售2.45亿新股的影响,股价一度在8月5日滑落至4.41港元,但未影响今年K线的整体水位。

及至10月14日,正荣股价收盘报5.48,15日微跌后次日迅速拉升,这个走势大有搏下“新高点”的劲头。

2

“术后”债务结构优化 现金借贷比需关注

对于股价而言,一波比较稳健的着陆,离不开公司良好的基本面,其背后则是正荣一场不小的“手术”。

上市前后,正荣地产的增速肉眼可见有所放缓。其2016-2018年度的营业收入分别增速为238.81%、36.92%、32.30%,及至今年中期营业收入增速为10.83%(去年同期52.31%);这一时段(上半年)的拿地增速更是降至个位数——同比增加7.34%,不过这一指标观之悬殊,也由于2018年正荣拿地突出,新增了57幅地,同比增长56%。

同样显眼的动作,是正荣对债务的调整。尤其是净负债权益比,2015-2018年正荣这一指标分别为326%、206%、183.2%、74%。

风财讯注意到,项目集中进入预售状态,开始产生现金流入,是控制住净债务率的重要原因,伴随这一过程,正荣的流动比率微升至1.4,现金对短期借贷比率改善至约1.2倍。

旧债可以积极做减负,新钱却不能不融。就融资而言,由于并非所有项目的相关利息都能资本化,近年正荣的融资成本持续增加,从2014年的1.8亿一路增长到今年中期的5.5亿。

不过其融资结构出现了明显的优化,将信托等非标的境内借款,从2016年的73.2%已压缩至35.8%(2018年),取而代之的是境内银行借款、境内公司债,以及在2018年强势新增的境外优先票据。

据风财讯统计,今年内正荣地产已发行7笔美元优先票据和1笔两亿美元的美元优先永续债,利率在8%-10.5%,处于行业平均水平。

相较于平均成本在18%的信托融资,公司债、境外债的成本、资金可获得性和偿还灵活性,都有优势。

不过有分析师也提醒,发债量需可控,国内严控地产风险,融资收紧,企业须注意后续利率的提高、可获得性的降低,谨防集中到期的压力。

正荣地产2019年公司债务到期规模238.39亿元,截至2018年末公司的总现金283.69亿元,年内到期债务小于在手现金规模。不过若加上公司的181.23亿元净借贷,目前的现金则无法覆盖公司总借贷规模。

好在正荣的净借贷规模有边际收窄的趋势。另外,经营性现金流净额虽“负”犹“增”,多家券商预估明年将回正,债务压力可控。

3

3

合营联营拖后腿 溢利待“解救”

当规模冲上了千亿,正荣地产果断调速,在发展的安全性上做了修补。但对于这类成长性房企而言,除了在手现金和负债结构,收益是否健康可持续,同样很重要。

正荣地产毛利率近5年都在23.43%以下,低于80家房企的平均毛利率31.89%,不过上市当年,毛利率结束了连续两年的连跌。净利润趋势相似,在2018年“转跌为涨”,不过2018年8.44%的数值,与80家房企13.86%的平均净利率有一定差距(根据标准地产研究院数据)。

实际上,在二线城市:三四线城市拿地比例接近6:4的情况下,正荣地产的拿地均价控制在4829元/平方米的较低水平,融资、税费行政等成本也有所控制,效率可圈可点。不过正荣地产需要投入更多精力在产品溢价上,以更好拉升利润。

毕竟定位“改善大师”的正荣,销售均价正在一路下行,2017年为18484元/平方米、2018年为16765元/平方米,及至2019年中期为15392元/平方米。

此外,不容忽视的一点是,在2018年正荣地产拿的土地中,归属于合营及联营公司的项目面积超6成,同比提升14%,近两年合作拿地力度在持续加大。

这一数据体现在利润表上,则是联营合营公司2016-2018年的溢利分别为-720.5万、-7782.6万、-1.58亿,持续走负。联营合营项目比重增加,贡献率却迟迟不发力,对企业增加利润,甚至拉升流量金额和回款现金流等,无疑不是一种无形压力。

何况2018年正荣地产于合营企业的投资,总账面值约5459.2万元已进行了质押,为公司获授的银行及其他借款作抵押,这一数值在2017年为3861.7万元。合营联营项目的安全性、操盘效率,将直接映射公司的投资收益,也会影响公司业绩成色。

成功“治疗”了债务的正荣地产,需要在收益能力上继续“下药”。千亿之后,比起规模,综合实力更能“刺激”资本市场。