2024年8月9日,国家金融监督管理总局(以下简称金管局)发布了《2024年二季度商业银行主要监管指标情况表》和《2024年二季度商业银行主要指标分机构类情况表》。接下来以此数据为依据,分别从资产,利润、资产质量以及资本充足等多指标,做纵向分析,看看各季度表现如何。

一、资产分析

分析:如上图所示,拉通去年一季度到今年二季度来看,无论是总资产还是总负债,整体呈现下降趋势;以今年二季度数据横向对比来看,总负债同比增速略低于总资产增速。

由上可以看出,总资产同比增速高于M2同比增速,持续有力支持实体经济发展;其次,总负债同比增速低于资产同比增速,说明加大了资产配置力度;再有,无论是总资产还是总负债,同比和环比增速都有所下降,这与二季度经济增长状况有关。

接下来,通过图形展示资产走势,详细如下图:

二、效益指标分析

分析:如上图所示,效益分析通过以下六个指标体现,接下来逐一展开分析。

净利润:如上图所示,净利润同比略有增长,这是不容易的,推测可能受益于非净利息收入或者释放拨备影响,具体情况待中报披露后再来详细分析。至于环比下降,更多是季节性因素,这里就不展开了。

资产利润率:指净利润占资产比例。如上图所示,无论是同比还是环比都下降了,推测可能是利润增速低于资产增速导致的。

资本利润率:指净利润占资本比例。如上图所示,无论是同比还是环比都下降了,推测可能是利润增速低于资本增速导致的。

净息差:如上图所示,同比受降息等因素持续下降,但环比持平,这是否是拐点信号,还需要持续跟踪和观察。

非息收入占比:如上图所示,同比略有提升。这说明可能和一季度情况类似,加大了非息资产配置力度导致的。

成本收入比:如上图所示,无论是同比还是环比都提升了,这说明在营收增长不佳情况下,营运费用比较刚性,最终导致成本收入比提升。

由上可以看出,最重要的利好信息就是净息差环比持平了。虽然在一季度央行降息,但是通过取消手工补习和停止只能通知存款产品等手段,有可能帮助有效降低负债成本,从而抵消降息带来的影响。具体情况如何,待中报出来后再来详细分析。

接下来,通过图形展示净息差走势,详细如下图:

三、资产质量分析

分析:如上图所示,资产质量主要通过以上五个指标体现,接下来逐一展开分析:

关注类贷款占比:如上图所示,无论是同比还是环比都有提升,说明资产质量未来潜在风险可能提升,具体后续如何走势,还需要持续跟踪和观察。

不良贷款率:如上图所示,同比和环比都有下降。如果单看不良率,说明贷款资产质量略有改善。但是不良率是静态数据,通过核销等手段处理过,并不能完全真实反应资产质量。

广义不良率:关注类占比+不良率,如上图所示,同比和环比都略有提升。故后续需要持续跟踪和观察。

拨备覆盖率:如上图所示,无论是同比还是环比都有提升,且都满足监管要求。但还需要结合下面的贷款拨备率来看。

贷款拨备率:如上图所示,同比略有下降,环比有提升,且依然维持良好水平。故风险抵补能力保持不错。

接下来,通过图形展示不良贷款率走势,详细如下图:

由上可以看出,贷款质量整体是稳定的,并没有出现显著变化;其次,拨备覆盖率和拨贷比整体稳定,且都满足监管要求,保持合理水平。因此,整体贷款资产风险可控。

四、资本充足率分析

分析:如上图所示,核充率环比略有下降,但整体保持良好水平。

特别说明一下,因资本新规发生变化,故不能直接进行同比分析。

五、各银行分类指标对比分析

根据金管局提供了各分类多个指标数据,因数据较多,这里只以净利润、净息差、不良率和拨备覆盖率四个指标来展开分析,具体内容如下。

5.1 净利润分析

分析:如上图所示,从同比来看,股份行和城商行净利润同比是增长的,而大型银行和农商行同比是下降的;其次,从环比来看,四家银行同比都是下降的。

由上可以看出,二季度股份行和城商行净利润同比实现了增长,表现不错,这是利好信息。具体原因待中报披露后分析再来看。而大型银行和城商行净利润同比未能实现增长,可能与净息差和拨备调节等密切相关。

5.2 净息差分析

分析:如上图所示,从同比来看,四类银行同比都是下降的;从环比来看,大型银行环比下降,而股份行环比提升,城商行和农商行环比持平。

由上可以看出,大型银行受持续让利影响,净息差环比继续下降;城商行和农商行持平,没有进一步下降,只有股份行实现了环比提升。这可能与负债成本改善密切相关。具体原因待中报披露后再来分析。

5.3 不良率分析

分析:如上图所示,从同比来看,四类银行同比都下降了,从环比来看,除股份行环比持平外,其他三类银行环比都下降了。

由上可以看出,根据此指标来看,不良率整体是有改善的。具体情况以中报各家银行披露的数据为准。

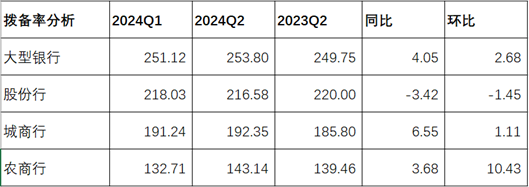

5.4 拨备覆盖率分析

分析:如上图所示,从同比来看,除股份行同比下降了,其他三类银行同比都提升了;从环比来看,除股份行环比下降外,其他三类银行环比都提升了。

由上可以看出,股份行无论是同比还是环比都下降了,这似乎说明股份行可能通过释放拨备来调节。而其他三类银行在不良率下降的同时还提升了拨备覆盖率,表现要好于股份行。具体情况以中报各家银行披露的数据为准。

综上所述,通过对2024年二季度商业银行主要监管指标,分别从资产,效益指标,质量,资本充足率等多维度分析,整体来看情况变化并不明显。唯一亮点就是净息差环比有改善,推测可能是通过取消手工补习和停止只能通知存款产品等手段降低了负债成本,有效抵消降息带来的冲击和影响。具体是否如此,我们将在后续的中报数据中去验证。另外,我们也看到不良率下降,但是否意味着资产质量有改善,还需要与新生成不良率等指标结合起来分析才更真实。

另外,通过以上各分类银行多指标分析来看,股份行无论是净利润还是净息差都表现不错。招商银行作为其中的优秀代表,其表现肯定会好于平均水平,有可能业绩超越预期。具体情况如何,待中报披露后带来详细分析。

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!