2024年8月15日平安银行发布了2024年上半年财报,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览分析

分析:如上图所示,资产同比增长4.61%,环比增长0.43%;负债总额同比增长4.43%,环比增长0.79%;存款总额同比增长了5.60%,环比下降3.43%;贷款总额同比下降0.75%,环比下降1.97%。

由上可以看出,总负债增速可以支持总资产扩张;存款总额同比增速高于总负债同比增速,说明负债主要是由存款增长拉动的;存款总额同比增速高于贷款总额同比增速,说明信贷投放不足;贷款增速低于总资产增速,说明加大了其他资产配置。关于资产负债结构具体变化情况,接下来做详细分析。

另外,根据金管局披露的各分类银行资产二季度情况来看,平安银行总资产同比增速高于股份行平均水平,但也确实低于其他类型银行的同比增速。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长1.69%;其中贷款同比增长1.20%,占比67.87%,同比下降0.33%;投资同比增长2.56%,占比20.46%,同比提升0.18%;存放央行同比下降11.36%,占比4.44%,同比下降0.65%;同业资产同比增长14.43%,占比7.22%,同比提升0.80%。

由上可以看出,生息资产同比增长主要是由投资和同业资产增长拉动的。根据财报披露,因中小银行和个人还款能力持续承压,故主动调整资产结构,减少了信贷资产投放力度。投资和同业资产是不错的选择,一是投资利率相对较高,有利稳住息差;而是同业资产利率不仅同于去年同期,也高于同业负债利率。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比下降0.75%;其中对公贷款同比增长15.94%,占比提升6.71%;零售贷款同比下降11.84%,占比下降6.71%。

由上可以看出,贷款总额同比下降主要是受零售贷款同比下降影响的。为提升资产质量,化解资产风险,加大处置力度,这是平安银行主动进行资产调整行为。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长2.02%;其中存款几乎持平,占比69.40%,同比下降1.40%;应付债券同比增长9.97%,占比14.82%,同比提升1.07%;同业负债及其他同比增长4.19%,占比15.77%,同比提升0.33%。

由上可以看出,负债同比增长主要是由应付债券和同业负债增长拉动的。这说明存款增长不佳,不得不通过加大应付债券和同业负债配置力度来维持负债增长。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,存款总额同比增长5.60%,其中公司存款同比增长2.08%;零售存款同比增长12.45%。

由上可以看出,存款同比增长主要是由零售存款增长拉动的。虽然平安银行加大了对公贷款投放力度,但实际转换成公司存款并不高。看来平安银行对公之路还需要努力。

2、经营分析

分析:1-6月同比分析:营业收入771.32亿元,同比下降12.95%,其中净利息收入490.86亿元,同比下降21.63%,非息收入280.46亿元,同比增长7.97%。业务及管理费同比下降9.94%;信用减值损失同比下降28.37%;税前利润319.77亿元,同比增长0.14%;最终实现归母净利润258.79亿元,同比增长了1.94%。

Q2分析:营业收入同比下降11.84%,环比下降了1.05%;净利息收入同比下降了21.59%,环比下降了4.88%;非息净收入同比增长了11.08%,环比增长了6.02%;业务及管理费同比下降了8.19%,环比增长了2.39%;信用减值损失同比下降了23.03%,环比增长了46.42%;税前利润同比下降了0.84%,环比下降了27.38%;归母净利润同比增长了1.50%,环比下降了26.69%。

由上可以看出,营收收入同比下降主要受净利息收入同比下降影响,而非净利息收入同比却实现了增长,但整体表现不佳。其次,利润同比增长主要是通过减少信用减值损失计提力度和压减业务及管理费用实现的。

另外,根据金管局披露的二季度净利润指标数据来看,平安银行略高于股份行平均水平,但低于城商行利润平均水平。

1.1 净利息收入分析

1.1.1同比分析

分析:如上图所示,资产收益率同比下降58个基点,主要是受贷款收益率下降86个基点影响;负债同比持平,主要受存款同比下降抵消了同业负债成本率上升导致的;最终导致净息差同比下降59个基点。

根据财报披露,一方面,本行持续加大对实体经济的信贷投放力度,上半年发放贷款和垫款日均余额 34,200.25 亿元, 较去年同期增长 1.2%;另一方面, 本行坚持让利实体经济,主动调整资产结构,同时受市场利率下行、有效信贷需求不足及贷款重定价等因素影响,净息差下降。

1.1.2 净息差环比

分析:如上图所示,生息资产收益率环比下降19个基点,主要受贷款收益率下降影响;计息负债成本率环比下降10个基点,主要受存款、应付债券和同业负债成本率环比下降影响;最终导致净息差环比下降10个基点。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,企业贷款收益率同比提升,主要受外币市场利率上升影响;个人贷款率下降,主要是本行加大抵押类贷款投放力度,加强对普惠、消费等,重点领域的政策支持,贯彻金融机构服务实体经济的政策导向,市场变化及结构调整导致个人贷款收益率下降。

根据财报披露,2024 年上半年,本行发放贷款和垫款平均收益率 4.79%,较去年同期下降 86 个基点,其中企业贷款平均收益率 3.70%,较去年同期下降 35 个基点,个人贷款平均收益率 5.90%,较去年同期下降101个基点。一是本行坚持贯彻让利实体经济的政策导向,持续加大对制造业、绿色金融等重点领域的信贷支持力度;同时主动调整资产结构,提升优质资产占比; 二是贷款市场报价利率(LPR)下调,叠加有效信贷需求不足,新发放贷款利率同比下行,同时受贷款重定价影响,贷款平均收益率整体下行。

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看同比,企业存款利率活期存款利率下降了,而定期存款有提升;再看环比,无论是活期还是定期都下降了。个人存款无论是活期还是定期,同比都下降了;再看环比,企业存款和个人存款一样都下降了。

根据财报披露,2024 年上半年,吸收存款平均付息率 2.18%,较去年同期下降 2 个基点。本行持续加强负债成本管控,精细存款定价管理,人民币存款付息率较去年同期下降 4 个基点。个人推测,存款成本下降主要是因为取消手工补息和停止智能通知存款产品等因素导致的。

1.2 非净利息收入

分析:如上图所示,手续费及佣金净收入同比下降主要受资产托管、银行卡手续费和代理费收入等同比下降影响的;其他非息收入同比增长,主要是投资收益,公允价值变动等同比增长拉动的。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,不良率同比略有上升,环比持平;拨备覆盖率和拨贷比同比都下降了,拨备覆盖率和拨贷比都有提升。另外,因中报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率2.21%,高于去年同期和一季度。

由上可以看出,相比去年同期,资产质量有所下降;风险抵补能力同比虽有下降,但都高于监管水平。因此,整体来看资产质量是可控的。

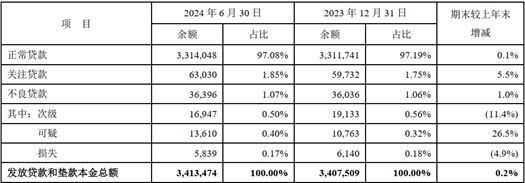

3.2 五级分类贷款分布分析

分析:由上图看出,相比去年同期,关注类同比有提升,较年初也是提升的。这说明未来资产质量风险有可能上升,需要持续跟踪和观察。

3.3 贷款质量分布情况

分析:如上图所示,对公贷款不良率上升,根据财报披露,受宏观经济回升过程中产生的行业不平衡及个别对公客户新增不良影响,房地产业、制造业、批发和零售业、建筑业贷款不良率较上年末有所上升,本行已积极落实各项举措并加大清收处置力度,整体风险可控。

零售贷款不良率上升,主要体现在按揭贷款和消费性贷款,主要因为受个人还款能力持续承压导致的。未来需要持续跟踪和观察。

3.4 贷款迁移率

分析:如上图所示,无论是相比去年同期还是年初,正常类贷款迁徙率都有明显改善,这说明未来贷款质量不会明显恶化,但还需要跟踪和观察。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.38个百分点,主要受资本新规影响,不适合直接比较,但可用于定性分析。其次,相比一季度,环比有所下降,但依然保持良好水平。

5、客群分析

分析:如上图所示,零售AUM和私人银行和AUM都增长不错;财富客户也增长不错;但零售客户数同比略有下降,尤其是财富收入同比大幅下降。这更多与整个市场有关系。

综上所述,通过以上分析,平安银行2023年中报整体表现是略低于预期。首先,营收收入同比下降幅度依然比较大,尤其是净利息收入;其次,虽然存款成本有所下降,但受贷款收益率下降明显,导致净息差无论是同比还是环比都没有改善,这主要受降息让利和调整资产结构等因素影响;再有,就是资产质量有所下降,包括对公和零售都提升了,而且新生成不良率还在上升。看来还没有迎来质量拐点,未来还需要持续跟踪和观察。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是利润同比实现了增长;二是其他非息收入同比增长不错;三是存款增长不错。

但与此同时,也要看到表现不好的方面:一是净息差同比下降;二是营收表现不佳,尤其净利息收入增长不佳;三是资产质量同比有所下降。

以上只是个人见解和看法,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!