2023年2月11日央行和银保监会发布了《商业银行金融资产风险分类办法》,通过分析以上内容,重点关注两点:一是表内承担信用风险的金融资产进行风险分类,包括但不限于贷款、债券和其他投资、同业资产、应收款项等。这意味着监管范围并不仅仅是贷款,也包括投资等其他资产;二是不良认定,不良资产包括次级类、可疑类、损失类。根据风险分类原则,金融资产已发生信用减值算不良资产,也意味着预期信用损失的三阶段金融资产属于不良资产。

过去曾经分析过多家银行,包括四大行,招商银行,平安银行,兴业银行等,数据分别是以2022年年报以及2023年年报数据为例,横向和纵向做了分析。今天以同样思路,以最新发布的2023年年报数据为基准,分析邮储银行不良认定标准是否严格以及不良覆盖率情况,详细内容见如下。

在开始前特别说明一下,本次分析主要以贷款和债权投资为主,主要是这两者资产占比较高,最具有代表性,参考如下:

分析:如上图所示,贷款和投资合计占比超84%以上,接近90%。因为这两类资产占比非常集中,分析更具代表性。接下来将参考以前的分析方法逐一展开。

一、不良认定标准是否严格

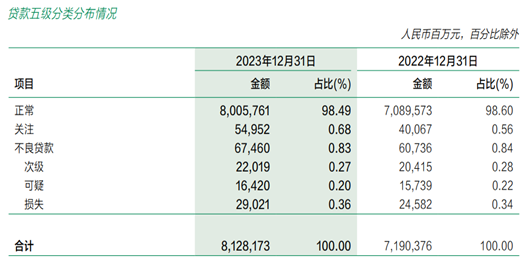

1、贷款质量五级分类

分析:如上图所示,2023年不良余额为674.60亿元,占比0.83%。相比去年同期,同比增11.07%,占比下降0.01%。

2、贷款和垫款信用风险

分析:如上图所示,三阶段贷款金额是675.29亿元,相比去年同期,同比增长11.01%。对比不良余额,阶段三贷款金额增长幅度略低。

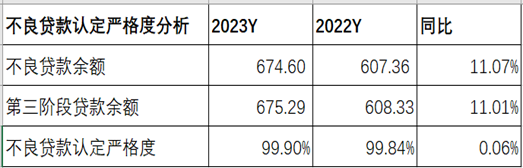

3、不良贷款认定严格度分析

不良贷款认定严格度=不良余额/阶段三贷款余额,根据此计算公式,整理结果如下:

分析:如上图所示,2023年不良贷款认定严格度为99.90%,相比去年同期,同比提升了0.06%。其次,相比四大行100%认定标准几乎差不多水平。

二、阶段三资产拨备覆盖率

1、阶段三贷款覆盖率分析

1.1 阶段三贷款余额情况

分析:由上图所示,阶段三贷款余额为675.29亿元。

1.2 阶段三贷款减值准备余额变动情况

图四

分析:由上图所示,阶段三贷款减值准备变动余额为627.17亿元。

1.3 阶段三贷款拨备覆盖率分析

阶段三贷款拨备覆盖率=阶段三贷款准备余额/阶段三贷款余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为92.87%。

接下来再来对比去年同期表现情况,参考如下:

由上可以看出,相比去年同期,三阶段损失准备余额同比增速高于贷款余额同比增速,从而导致拨备覆盖率同比有提升。

2、阶段三金融投资覆盖率分析

2.1 阶段三金融投资余额情况

分析:如上图所示,第三阶段金融投资余额为175.61亿元。

2.2 阶段三金融投资准备余额变动情况

分析:由上图所示,阶段三金融投资减值准备变动余额为175.57亿元。

2.3 阶段三金融投资拨备覆盖率分析

阶段三金融投资拨备覆盖率=阶段三金融减值准备余额/阶段三金融投资余额,根据此公式,整理结果如下:

分析:如上图所示,以上三阶段拨备覆盖率都体现出来了。阶段一和阶段二类似于五级分类的正常类和关注类,因此,我们重点关注阶段三拨备覆盖率,即2023年的拨备覆盖率为99.98%。

接下来再来对比去年同期表现情况,参考如下:

由上可以看出,相比去年同期,三阶段损失准备余额同比下降幅度低于三阶段金融投资余额同比下降幅度,最终导致拨备覆盖率同比有提升。

三、过去五年阶段三资产拨备覆盖率情况

通过以上方法,整理计算出来拨备覆盖率数据如下:

分析:如上图所示,贷款拨备率均值在89.11%,最近四年整体呈现逐步向上走势,只有中间的2022年出现反弹回落;金融投资覆盖率,即阶段三的金融投资余额/阶段三的减值准备余额,均值99.22%,接近100%,最近四年都超过99%,表现不错。

由上可以看出,无论是三阶段贷款拨备率还是金融投资拨备率,邮储银行都表现不错。以2023年数据为例,都是近五年来新高。这说明邮储银行拨备比较充足,能够满足监管要求。

另外,通过图形展示走势情况如下:

四、阶段三资产拨备覆盖率横向对比分析

4.1 不良认定严格度分析

分析:如上图所示,从2019-2023年年数据来看(按四舍五入保留整数),五大银行不良贷款认定严格度都达到100%,说明贷款不良认定是比较严格,资产质量可信度偏高。

4.2 阶段三贷款拨备率分析

分析:如上图所示,拉通五年数据来看,整体呈现上下波动走势,且五家银行走势略有不同;以2023年数据来看,邮储银行>工商银行>中国银行>建设银行>农业银行。

由上可以看出,邮储银行阶段三贷款拨备率明显高于四大行,属于优秀水平。

4.3 阶段三金融资产拨备率分析

分析:如上图所示,拉通五年数据来看,建设银行和邮储银行整体呈现向上走势;但工商银行和农业银行走势波动起伏较大,无特别规律,故表现是有差异的;以2023年数据来看,工商银行>邮储银行>农业银行>建设银行。

由上可以看出,邮储银行阶段三金融资产拨备率居于前列,表现不错,仅低于工商银行,但好于建设银行和邮储银行。

特别说明:中国银行财报只查询到最近几年的数据,缺失了一部分数据,故没有参与横向对比分析。

综上所述,通过以上分析我们看出,首先来看贷款不良认定严格度,同比有提升,主要是因为阶段三不良余额同比增速小于不良余额同比增速导致的。再横向对比其他银行,不良认定严格度非常接近四大行,如果按照整数的四舍五入来看,约等于100%。这说明不良认定是比较严格的。

其次,再看阶段三贷款拨备率和金融投资拨备率,相比去年同期,同比都有提升,主要是因为阶段三减值准备余额同比增速高于阶段三贷款或金融投资余额同比增速。另外,横向对比来看,无论是阶段三贷款拨备率还是阶段三金融投资拨备率,邮储银行都居于前列,表现不错。后续是否持续,还需要继续跟踪和观察。

以上只是个人看法和见解,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!