作者:Jeffrey Young

“我们认为近期不会出现全球经济衰退。在上个月的基础上,增加对股票的资产分配,但相对于目标波动性相似的被动指数,仍然将对股票的资产分配维持在较低水平。”

- 纽约时间2024年9月9日下午07:06。

全球经济和市场状态:受避险走高推动,向“红色”状态移动本月,深数宏观(DeepMacro)全球宏观和市场状态确定算法从今年一直所处的“紫色”状态移动到“红色”状态。

红色状态下的关键变量概述如下:

经济增长:低于趋势值且正在下降。通货膨胀:低于趋势值且正在下降。风险:上升。观察与上个月相比的变化可以看出,风险走高,通胀走低。从图1a中可以看出,红色状态下的风险水平(由深数宏观(DeepMacro)全球风险指数(GRI)定义)比紫色状态下的更高。截至八月底的全球风险指数(GRI)读数比七月份更高。事实上,该指数已经达到了今年到目前为止的最高水平。通胀方面,深数宏观(DeepMacro)通货膨胀因子在三个月基础上有所下降,这是自三月份以来的首次。这表明,尽管很多国家消费者层面的通胀仍然具有一定粘性,但广义的通胀压力正在放缓。

上个月,我们担忧的是经济增长下跌的速度快于通胀,这会使利率居高不下——至少在美国是这样。因此投资组合对股票的资产分配非常低。这也反映在美联储一再重申希望有更多的“确定性”表明通胀不久就会回归目标。但在整个八月份,出现了更多有关通胀的信息,这些信息普遍较好,足以打消人们对粘滞的通胀会阻止利率下降的担忧。这为美联储降息打开了大门,市场倾向于在九月份美国联邦公开市场委员会会议上有50个基点的首次降息。

图1a. 深数宏观(DeepMacro)全球经济状态,2003年12月-2024年8月31日(大星号表示最近的点)(点击下面的视频查看最近的状态)

注:不同颜色代表根据深数宏观(DeepMacro)算法确定的全球经济当月最接近的“经济状态”。大星号代表截至2024年8月31日数据的读数,用于2024年9月的投资组合。箭头表示过去五个月读数的变化。

来源:深数宏观(DeepMacro)

资产配置:增加对股票的分配,但仍保持在低水平本月,模型增加了对股票的资产分配,但对股票的分配仍远低于与投资组合波动性目标相一致的水平。

为什么对股票的分配高于上个月?主要原因更多在于技术而非宏观层面。过去几年,股票回报率与固定收益回报率之间呈正相关,与过去典型的模式相反。我们认为,这种正相关根本的驱动因素是2021-2022年期间通胀的飙升,这对股票回报率和固定收益回报率都具有破坏性。换句话说,通胀对大多数资产都非常不利于,几乎没有什么地方或者资产可以用来躲藏。从投资组合来看,正相关性通常会减少对股票的资产分配,以达到特定的目标波动性水平。但是,在最近几个月,这种相关性一直在下降。在投资组合使用的回顾期(两年)内,这种相关性仍然为正,但最近几个月其程度有所减小。因此,固定收益正在回归其作为风险降低者的传统地位。

为什么对股票的分配仍然较低?因为即使美联储确实开始降息,经济增长的放缓正在积聚一定的势头,且避险上涨的水平凸显了经济增长进一步下行的风险。此外,从历史上来看,红色状态下固定收益的回报率高于紫色状态,考虑到红色状态比紫色状态的风险更高、通胀略低,这一点是合理的。

经济增长:没有崩溃过去几个月全球经济增长没有太大变化。虽然不乏互相矛盾的数据和新闻标题,但所有数据共同的驱动因素——也就是深数宏观(DeepMacro)经济增长因子所估计的——一直相当稳定。图2a显示了十国集团每个国家和欧元区主要成员国的深数宏观(DeepMacro)经济增长因子的水平(x轴)和势头(三个月变化,y轴)。各个国家在不同象限的分布与三个月前基本相同。水平和变化的幅度也非常相似。似乎有一个指标走弱,就有一个指标变强,使整体经济增长保持不变。

图2a. 十国集团:经济增长因子状态,水平(x轴)和变化(y轴),2024年6月8日(左侧)vs. 2024年9月8日(右侧)(十年平均数标准差)

来源:深数宏观(DeepMacro)

图2b按各个国家显示了同样的数据,以便进行比较。

疲软的国家(地区):欧元区及其大多数成员国。坚挺的国家(地区):日本、美国、加拿大。在变化方面:

有所改善的国家:10个国家(新西兰改善最多,日本和瑞士也有所改善)。恶化的国家:(欧元区的)3个国家。没有变化:1个大国(美国)。当然,美国的前景最为重要,美国的经济增长既没有恶化,也没有多少改善,有些人可能会觉得这令人沮丧。但这就是数据所表明的信息,而且这似乎与美联储的论调及动作一致。考虑到通胀目前所处的位置(仍然远高于目标),经济增长还没有疲软到足以降息的程度,更重要的是,它已经打破即将发生衰退的预言…有两年了?

图2b. 十国集团:各个国家的经济增长因子,2024年6月8日vs. 2024年9月8日(十年平均数标准差)

来源:深数宏观(DeepMacro)

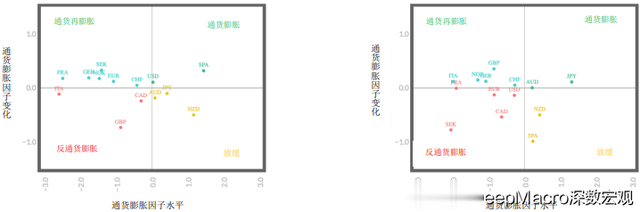

通货膨胀:追赶过去的经济增长疲软八月份,全球通胀略有改善,这是自三月份以来,在三个月基础上的首次下降,这是一个可喜的变化。因此整个夏季盛行的认为经济增长走弱的速度快于具有(适度)粘性的通胀的观点逐渐消失。

图3a显示了十国集团国家通货膨胀因子的重心有适度下行变化。六月初(图3a左图),有三个国家处于“反通货膨胀”象限,在该状态下,通胀低于趋势值且正在下降。但目前,有五个国家处于这一状态。此外, y轴上处于0以上的国家的积极势头略有下降。而且,至关重要的美国从“通货再膨胀”和“通货膨胀”的边缘滑向了反通货膨胀象限。好于一般的经济增长情况及避免失业率上升的假设期望,美国通胀压力的放缓为美联储降息打开了大门。

图3a. 十国集团:通货膨胀因子状态,水平(x轴)和变化(y轴),2024年6月8日(左侧)vs. 2024年9月8日(右侧)(十年平均数标准差)

来源:深数宏观(DeepMacro)

我们观察图3b中通胀的方式与观察图2b中经济增长的方式相同:按各个国家来看,以便进行比较。

疲软的国家(地区):很多欧洲国家,不仅包括欧元区,还包括瑞典、英国和挪威。坚挺的国家(地区):日本,加上新西兰和澳大利亚。在变化方面:

走低的国家:7个国家(新西兰、瑞典等较小的国家改善幅度最大)。走高的国家:6个国家(相当混杂,没有地理或经济结构方面的共性)。美国:适度但明显走低。由于美国的影响,这种平衡足以使全球通货膨胀因子下行。我们目前所看到的通胀的情况是其正在“追赶”经济增长的放缓。经济增长和通胀都在放缓,但二者之间的滞后时间比正常的时间更长,而管道(商品和生产者层面的)通胀压力与消费者层面的通胀压力之间的滞后也比正常时间更长。但在八月份,这一点似乎发生了变化,通胀在追赶经济增长下降方面取得了一定进展。

图3b. 十国集团:各个国家的通货膨胀因子,2024年6月8日vs. 2024年9月8日(十年平均数标准差)

来源:深数宏观(DeepMacro)

风险:上涨,因为市场恐惧“R”词恐惧衰退。

会出现经济衰退吗?从美联储开始加息这两年以来,我们不断地被问到这个问题。我们的答案一直都是“现在和近期都不会”。先不考虑技术层面“什么是衰退”的问题,并假设当我们看到它的时候就会知道。目前我们明显没有处于衰退中。并且近期也非常不可能发生经济衰退,因为快速陷入衰退是由金融危机导致的,而不是正常的经济周期动态变化导致的。

尽管市场中存在一些疲软现象,但似乎我们还没有接近会扰乱中介的金融危机。经济周期缓慢结束,可能最终会产生衰退。事实上,我们确定这会发生。100%。但这只是一种微不足道的观察。当然,总有一天会发生衰退,问题一直也仍然在于“什么时候?”

在这一点上,我们仍然乐观的认为衰退很遥远。但是,我们的确注意到,市场上的风险有所上升。图4a显示了深数宏观(DeepMacro)全球风险指数(GRI),该指数与六月份的低值相比有大幅上升(七月份上升了一点,八月份上升的更多)。全球风险指数(GRI)是多种风险(市场风险、银行风险、信贷风险、新兴市场风险)的一个综合指标,因此需要多种风险出现在雷达屏幕上才会发出警报。我们在2024年春末看到的低值在一定意义上好得令人难以置信,基本上等于2021年、2020年初以及2018年初避险上升之前的水平(2020年时单纯是因为新冠疫情)。目前,市场风险上升的来源是市场担心经济增长放缓的速度可能快于央行支持其经济的速度,因此“衰退”风险正在上升。

我们并不反对这种担忧。我们的分歧更多的在于“好吧,如果是这样你会怎么做”这一问题。核心服务的通胀仍然过高,过早的大幅度的宽松周期可能会进一步推高通胀。我们认为市场事实上知道这一点,这就是为什么市场对是否完全支持非常深度的宽松周期的前景仍然犹豫不决。

图 4a. 深数宏观(DeepMacro)全球风险指数,2017 年 1 月 1 日-2024 年 9 月 7 日(百分位,样本时 间自 1994 年 1 月 1 日开始)

来源:深数宏观(DeepMacro)

外汇:美元就像一群矮子里的高个八月份投资组合基本净做空美元,进入九月份后,投资组合净做多美元。本月做多美元的主要原因在于利差。八月初盛行的过度降息的预期已经退去,在利差方面,美元看起来比大多数其他货币更好。在经济增长支柱上的净做多美元头寸也有适度增长,因为美国的经济仍然非常稳定,处于深数宏观(DeepMacro)算法分类中的“复苏”和“扩张”阶段之间。

我们将其视为对美国经济增长前景及其对市场的影响进行重新评估的一部分,而在此之前的八月初,市场普遍持悲观的态度。尽管一些主要指标(例如低于预期的八月份劳动力报告)可能指向本月会有50个基点的首次降息,但美国并未陷入衰退,深度降息也不会马上到来。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。