作者:Jeffrey Young

“预计就业人数将适度增加,为美联储在 12 月会议上再次降息开了绿灯,尽管通胀尚未被遏制,而且如果 11 月份的劳动力报告符合我们的预期,通胀也不会被遏制。”

- 纽约时间2024年12月4日上午08:39。

1. 深数宏观(DeepMacro)对十一月非农就业数据的预测值是多少?+14万,而市场共识预期为 +21.5万,上一次数值为 +1.2万。

我们又一次处于这样的情况:我们的非农就业人数 (NFP)预测值低于市场共识预期。我们预计 11 月份非农就业人数将增加 14万。如果没有特殊因素,这将是一个不错的增长。然而,11 月份大约有 8万名工人重新回到了工资单上,他们在 10 月份因罢工和飓风而被从工人名单上剔除。因此,我们的 14万 预测值代表了就业创造速度的明显放缓。我们可以通过平均 10 月和 11 月的数据来看到这一点(这样 10 月的特殊下降和 11 月的反弹相互抵消)。这两个月的平均值为 7.6万,低于保持失业率稳定所需的就业创造水平(最近劳动力的月度增长略高于 +10万)。

自 2024 年 3 月以来,深数宏观(DeepMacro)的预测值一直低于市场共识(见图 1a 中的粉色框)。而市场反应(以 2 年期掉期利率的两天变化来衡量)在 2024 年迄今为止的 10 个月中,有 7 个月朝着深数宏观(DeepMacro)预测的方向发展。我们仍然认为劳动力市场正在放缓,但这种放缓是渐进的,不需要美联储大幅降息来防止其过度放缓。事实上,美联储现在可以适当降息,在未来的适当时间将失业率保持在适当水平,这一想法本身就让我们觉得有点……乐观。

图1a. 美国:非农就业人数共识水平预测、深数宏观(DeepMacro)预测值和实际结果,2022年1月-2024年11月(估计值)(就业数,以千计)

来源:深数宏观(DeepMacro)

2. 大数据来源对十一月份的就业情况有何看法?与 10 月基本持平,但月内模式不同。

我们查看了约 30,000 家美国公司样本的人力资源网站上的在线招聘信息。11 月新增就业岗位的增长(图 2a 中蓝色阴影区域中的蓝线)平均与 10 月(图 2a 中橙色阴影区域中的蓝线)大致相同。然而,月内模式不同。11 月开始时就业岗位的增长相当高(可能是飓风过后的恢复),但整个月稳步下降,最终整月与 10 月持平。如上所述,深数宏观(DeepMacro)的预测在 2024 年一直低于市场共识。看起来,“替代”数据来源显示的就业市场比更广泛使用的指标更弱。确实,今年年初,图 2a 中的新增就业岗位数据出现了反弹。但那是从 2023 年底人为压低的水平恢复过来的。从那以后,从长远来看,新增就业岗位基本保持稳定,每个月有起伏,但总体水平明显低于 2023 年的总体水平,而 2023 年的总体水平又低于 2022 年的总体水平。图2a. 新增就业岗位数和新入职人数,2020年1月1日-2024年11月16日(21天移动平均值)

来源:深数宏观(DeepMacro)和LinkUp。

注:橙色=十月份报告的调查期间;蓝色=十一月份报告的调查期间。我们主要的就业数据源是大约30,000家美国公司人力资源网站上的招聘信息。当一家公司在其网站上发布工作广告时,我们将其视为一个“新增就业岗位”。如果一则这样的广告从网站撤下,我们则将其算成一个“新入职岗位”。新增就业岗位代表公司对劳动力的需求,因此可以成为就业增长的主要指标。我们亦发现,新增就业岗位总数,加上其他变量,例如衡量整体经济周期的强弱的深数宏观(DeepMacro)“经济增长因子”,能对月非农就业人数做出解释。

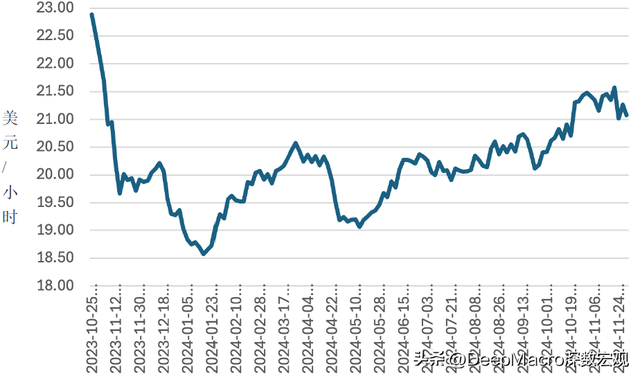

3. 薪资情况如何?看起来已经放缓。

现在许多工作机会都会公布起薪。这可能是劳动力市场供需的信号,也可能包含有关整个经济中薪资的线索。

在图 3a 中,我们显示了我们使用的大数据集中发布薪资信息的职位的平均起薪。今年的起薪相当坚挺,尽管它们与 2023 年大部分时间的快速增长相比有所下降。11 月份的起薪较 10 月份略有下降,但从年同比来看,起薪较 10 月份的速度有所加快。符合这些模式的结果可能会被视为无效。

图 3a. 美国:平均起薪,2023 年 10 月 25 日至 2024 年 11 月 30 日(美元/小时,30 天移动平均线)

来源:深数宏观(DeepMacro)和LinkUp。

4. 美联储将如何反应?除非数据与我们的预测相差甚远,否则这些数据不会影响美联储。

我们认为,通胀的燃料箱里仍有一些燃料。实际通胀数字已经加速了几个月(自联邦公开市场委员会主席鲍威尔在杰克逊霍尔发表讲话以来),失业率有所下降,工资增长稳步加快。此外,我们很难在市场上看到有任何迹象表明政策过于紧缩或存在重大压力,股市和比特币创下历史新高。确实,我们对 11 月的预测值远低于市场共识,10 月至 11 月期间的平均涨幅并不高。但通胀是一个迫在眉睫的危险,一份符合我们预期的报告不会完全消除它。我们认为,在“数据依赖”的立场下,谨慎将决定在 12 月会议上“按兵不动”的立场。

但美联储似乎并没有以这种方式看待政策。相反,美联储似乎在 9 月开始降息时就已经准备好了 100 个基点的降息,之后会暂停降息并查看数据。如果上行意外非常大,美联储可能会在 12 月会议上维持利率不变。但必须是一个非常大的上行意外,远高于我们的预测(当然),也远高于市场共识预测。

深数宏观(DeepMacro)由华尔街资深经济学家和IT界著名数据科学家创建,利用人工智能分析大量经济数据,将其量化为经济增长因子、通货膨胀因子、全球投资风险因子等指标,预测全球宏观经济趋势。全自动的算法系统利用“大数据”在官方数据发布之前,分析经济状况并获取对市场重要但官方数据未能很好覆盖的数据。基于这些指标,深数宏观(DeepMacro)构建了各种资产类别的中期投资组合,包括短期利率、外汇和全球资产配置,都取得了很好的业绩。深数宏观(DeepMacro)与世界各地的金融机构,包括主要银行、主权财富基金和全球对冲基金等密切合作,提供付费内容、专有指标和咨询服务。有关更深入的数据分析和专业解释,请联系info@deepmacro.com。