2024年8月29日浙商银行发布了2024年上半年财报,下面将从经营收入利润、资产、不良、核充率以及客群等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

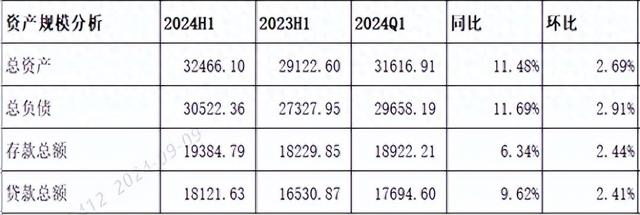

1.1 总览分析

分析:如上图所示,资产同比增长11.48%,环比增长2.69%;负债总额同比增长11.69%,环比增长2.91%;存款总额同比增长了6.34%,环比增长2.44%;贷款总额同比增长9.62%,环比增长2.41%。

由上可以看出,总负债同比增速高于总资产同比增速,说明负债可以支持总资产扩张;存款总额同比增速低于总负债同比增速,说明加大了其他负债配置力度;存款总额同比增速低于贷款总额同比增速,说明存款增长不佳,揽储压力增大;贷款同比增速高于总资产同比增速,说明加大了其他资产配置力度。关于资产负债结构具体变化情况,接下来做详细分析。

另外,根据金管局披露的各分类银行资产二季度情况来看,浙商银行总资产同比增速明显高于股份行平均水平,也高于其他类型银行的资产同比增速。

1.2 资产结构分析

分析:如上图所示,以生息资产为例分析资产结构。生息资产同比增长14.33%;其中贷款同比增长10.58%,占比61.40%,同比下降2.05%;投资同比增长27.62%,占比28.47%,同比提升2.96%;存放央行同比下降4.09%,占比4.78%,同比下降0.92%;同业资产同比增长15.10%,占比5.35%,同比提升0.04%。

由上可以看出,生息资产同比增长主要是由投资和同业资产增长拉动的,与此同时,压降了存放央行款项和贷款规模和增速。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长9.53%;其中对公贷款同比增长10.85%,占比提升0.79%;零售贷款同比增长10.74%,占比提升0.30%;票据贴现同比下降6.86%,占比下降1.06%。

由上可以看出,贷款总额同比增长主要由对公贷款和零售贷款增长拉动的,压降了低收益的票据贴现规模和增速,这样有利优化资产结构。

1.3 负债结构分析

分析:如上图所示,以计息负债为例分析负债结构。计息负债同比增长10.95%;其中存款同比增长6.58%,占比63.95%,同比下降2.62%;应付债券同比增长22.62%,占比15.18%,同比提升1.44%;同业负债及其他同比增长18.59%,占比18.35%,同比提升1.18%;向央行借款同比增长11.37%,占比2.41%,同比提升0.01%;其他负债占比太小,可以忽略不计。

由上可以看出,负债同比增长主要是由同业负债、向央行借款和应付债券增长拉动的。其次,存款增长不佳,揽储压力增大,只能加大其他负债配置力度。

接下来进一步分析存款明细,参考如下:

分析:如上图所示,从客户来源来看,存款同比增长主要是由零售客户增长拉动的;从存款类型来看,主要是定期存款增长拉动的。

由上可以看出,对公活期存款同比下降明显,而对公定期存款同比增长不错;其次,零售定期存款也增长不错。这说明存款定期化趋势仍在延续。

2、经营分析

分析:1-6月同比分析:营业收入352.79亿元,同比增长6.18%,其中净利息收入236.42亿元,同比下降1.36%,非净利息收入116.37亿元,同比增长25.70%。业务及管理费同比增长8.25%;信用减值损失同比增长5.01%;税前利润97.41亿元,同比增长3.87%;最终实现归母净利润79.99亿元,同比增长了3.31%。

Q2分析:营业收入同比下降3.30%,环比下降了8.34%;净利息收入同比下降了3.26%,环比增长了0.05%;非息净收入同比下降了3.37%,环比下降了23.39%;业务及管理费同比增长了5.15%,环比下降了3.57%;信用减值损失同比下降了7.49%,环比增长了77.51%;税前利润同比下降了6.41%,环比下降了72.47%;归母净利润同比下降了1.51%,环比下降了64.72%。

由上可以看出,营业收入同比增长主要由非净利息收入增长拉动的,但净利息收入同比却下降了。其次,利润同比增长主要是通过营收增长拉动。

另外,根据金管局披露的二季度净利润指标数据来看,浙商银行同比增速高于股份行平均水平,表现不错。

1.1 净利息收入分析

1.1.1同比分析

分析:如上图所示,资产收益率同比下降36个基点,主要是受贷款收益率下降33个基点和投资收益率下降55个基点等影响;负债成本率同比下降2个基点,主要受存款同比下降5个基点等影响;最终导致净息差同比下降32个基点。

由上可以看出,净息差同比下降,主要受资产收益率同比下降影响。其次,因净息差同比下降幅度过大,尽管生息资产大力扩张,但未能通过以量补价方式实现净利息收入同比增长。

另外,根据金管局披露的二季度净息差指标数据来看,浙商银行净息差明显高于股份行平均水平,且也高于其他银行分类平均水平,处于合理水平。

因贷款和存款分别占资产和负债大头,接下来重点分析贷款和存款情况。

首先分析贷款利率,详细见下图:

分析:如上图所示,贷款收益率同比下降33个基点,其中企业贷款收益率同比下降27个基点;个人贷款收益率同比下降69个基点;票据贴现同比提升3个基点。

由上可以看出,贷款收益率同比下降主要受企业和个人贷款收益率下降共同影响,特别是个人贷款收益率下降幅度非常大。

其次再分析存款利率,主要是人民币存款,详细见下图:

分析:如上图所示,先看企业存款成本率,无论活期还是定期存款成本率都下降了;再看个人存款成本率,无论是活期还是定期成本率也都是下降了。

由上可以看出,存款成本率同比下降,受益于公司存款成本率下降影响。原因主要是受取消手工补息和停止智能通知存款产品等因素导致的。其次,个人存款同比提升了,尤其是个人定期存款利率超过3%,未来还有下降空间。

1.2 非净利息收入

分析:如上图所示,手续费及佣金收入同比下降主要受承销、承诺、银行卡等业务下降影响;其他非息收入同比增长主要由投资收益、汇兑净收益等增长拉动。

3、不良贷款分析

3.1 新生成不良

分析:如上图所示,不良率同比和较年初都下降了;拨备覆盖率和拨贷比同比和较年初都下降了,较年初都也都下降了。另外,因中报未披露新生成不良数据,根据不良余额增量+核销毛估的,经计算年化新生成不良率1.72%,明显高于去年同期和今年年初。

由上可以看出,不良率同比下降,但新生成不良率同比却上升了,这主要通过大力核销压降下去了。另外,浙商银行拨备覆盖率和拨贷比虽然略有下降,都高于监管要求水平,整体来看资产质量是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类无论是同比还是相比年初都有提升,这说明未来资产质量风险有可能上升,需要持续跟踪和观察。

3.3 贷款迁移率

分析:如上图所示,正常类贷款迁徙率同比和较年初都上升明显。这说明未来贷款质量有上升风险,后续还需要跟踪和观察。

3.4 三阶段资产风险分析

分析:如上图所示,不良贷款严格度为94.51%,相比年初略有提升,不过低于四大行等100%标准。其次,从三阶段贷款覆盖率来看,较年初略有下降,但维持在60%以上;从三阶段投资覆盖率来看,较年初略有提升,但低于50%,明显偏低,未来需要进一步提升。

最后再来看风险敞口,阶段三风窗敞口为410.22亿元,相比当前税前净利润97.41亿元,缺口仍然非常大。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.20个百分点,因资本新规规则不同,不能直接用于同比比较。其次,相比一季度,环比下降了0.22个百分点,这主要是资产规模扩张带来影响。

综上所述,通过以上分析,浙商银行2024年中报整体表现一般。首先,净息差同比下降幅度大于去年年底,尽管资产规模延续了扩张势头,仍然未能通过以量补价方式实现净利息收入同比增长;其次,从新生成不良率和不良金额、关注类和正常贷款迁徙率等指标来看,贷款质量有上升风险,这可能是逆势大力扩张带来的负面影响;再有,存款增长不佳,只能加大高成本率应付债券、同业负债等配置力度。最后,资产大力扩张,带来资本金消耗。目前来看,浙商银行核充率并不充足,无法长期支持资产大力扩张。

但与此同时,我们也看到积极方面。一是通过调整资产结构,加大投资配置力度,投资收益表现不错;二是受益于取消手工补息和停止智能通知存款产品等,存款成本同比下降了;三是营收和利润同比增长,有利未来加大计提力度,用于处置历史包袱。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是营收和利润同比都实现了增长;二是投资收益同比增长不错;三是负债成本同比下降了。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是手续费及佣金收入同比下降明显;三是资产质量风险有所上升。

以上只是个人见解和看法,切莫作为投资建议!特别提醒:任何投资活动都需要你独立思考和决策!