楼市下行周期,一些2020年首开的楼盘,也开始陆续进入二手市场,参与互卷大战。

这里面,一个有意思的问题是:

按照目前二手毫无底线的跌法,前几年买进的新盘业主,如要卖出,几乎都是亏本的。这种情形下,2020年这一批买家,是维持高挂牌价死撑,还是紧跟周边二手割肉出货?

01

买尾货还是蹲二手的判断

有博主拿万科城市之光最早的F区举例说——

一手市场价和二手成交价不是一个东西。二手业主真不会降价卖,为啥要亏本卖?即便极少数割肉卖房,你也抢不过投资客。而且户型和朝向也不一定适合你。还不如趁着A区余货降价,入手更好。

这里面有四个问题:

第一个问题,业主要不要亏本卖,取决于个人/家庭财务状况。如果财务暴雷,又没有更好的融资渠道,别无选择,只能降价。

第二个问题,如果经济持续疲软,进入3-5年相对较长的下行周期,割肉卖房的一定不会是个例。这种情形下,不需要抢,满大街都是笋货。这取决于你对当前及未来一段时间行情的判断。

第三个问题,城光A8栋本身在整个小区中,算是相对较差的楼栋。所谓余货降价,降到什么程度,才会盖过它的缺点,而突出性价比?

特别是对标周边二手成交价,衡量它的一手售价是否降到位。

比如目前周边二手3.5万-4万/平,A8栋降到什么价位才有性价比?3.8万-4.3万/平?但可以明确讲,如果目前价位还在4.5万-5.2万以上,性价比极低。

第四个问题,新房流动性显然不如二手房,新房从买入到满二,一般5年,稍快一点4年;除非是一手现房,买入即收楼办证,最快2-3年。

如果不是一手现房,又考虑短期持有,要考虑清楚:

买入后,还有没有下一波行情?如有,会在什么时候?如果下一波行情是2-3年后,目前买入的新房,到时能不能交易?不要行情来了,赶不上趟;行情冷却,又要割肉,到头来扑个空。

02

一手业主的保本线

2020年这一波入手的业主,现在要卖出,保本价是多少?

以2020年10月下旬开盘的城市之光F区为例。

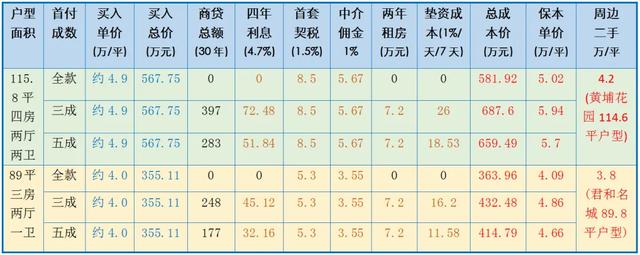

F3栋的115.8平四房两厅户型,开盘价约4.9万元/平。相对最低的F6栋北向低楼层89平三房两厅户型,开盘价约4万/平。

△城光F区部分单位价格情况截图

下面我们按全款、首付三成、五成等3种方式,商贷按揭30年,等额本息,持有4年(放贷至满二)计算,看看这两个户型的不亏损售价,在什么位置。

115.8平户型:全款,保本价5.02万/平;三成首付,保本价5.65万/平;五成首付,保本价5.47万/平。

89平户型:全款,保本价4.09万/平;三成首付,保本价4.6万/平;五成首付,保本价4.45万/平。

显而易见,极少数全款业主,持有成本极低,安全垫更厚。贷款越多的业主,成本越高,保本线也相应最高。

需要注意,以上成本,还没算2年期房等待过程中的租房成本。如果再加上2年租金,按每月3000元算,2年租金成本则是7.2万元。

另外,还要算上结清房贷的垫资成本。毕竟,短短四年时间,就能赚到大几百万迅速还清房贷的业主,终究是极少数。大部分业主短期内卖出,恐怕需要融资。

垫资手续费,日利率一般在1%至1.5%之间。即便按最短的7天计算,也是一大笔支出。

这两个户型的最终成本为:

4年利息+契税+两年租房+中介佣金+(垫资手续费)

115平户型,三成首付,持有4年,保本价高达约5.94万/平。

也就是要在买入价4.9万/平基础上,涨1万/平,涨幅20.4%,才保本不亏。

五成首付情况下,折合保本价约5.7万/平,涨约8000元/平,涨幅16.3%。

89平户型,三成首付,折合保本价约4.86万/平,要涨8600元/平(每年涨幅5.4%),才不亏。

五成首付,折合保本价约4.66万/平,涨6600元/平,涨幅约16.5%。

对比周边二手成交价,两个户型价差,分别为8000-1万/平、1.5万-1.7万/平。

显然,目前这种扑街的二手行情,除全款业主有点价格优势,按揭业主要想保本出货,是不可能的事。

特别是通过垫资出货的,要想在短时间内,比如一周左右迅速卖出,以降低过桥成本,则必须要大刀割肉,砸出高性价比。

否则,短时间内很难出货。卖不掉,则要背负每天高昂的垫资成本。

亏损出货,是必然的。就看亏多亏少的问题。

真想买城光的,不妨蹲一下二手。退一步来讲,即便今年底或明年行情企稳,城光二手维持正常保本价出,你同样还可对比周边其他几个新盘价格,可选的空间更大。

03

二手价的底层逻辑

所以,一手业主会不会亏本卖房,其实是个伪命题,不以个人意志为转移,取决于财务状况。

而且,新房进入到二手市场,卖多少,由市场中多数买家普遍能接受的价格决定,与一手业主买入价没太大关系。

新房一旦进入二手市场,其价格高低,随行就市。买入价低于二手市场价,说明有利润空间;而高于市场价,只能说明溢价过高,要么卖不掉,要么服从市场亏本卖出。

这里面的底层逻辑在于,二手市场价格由无数分散的业主/买家构成。基于每个人的境况不一,二手市场几乎很难形成稳固的价格联盟。

不由得想起几年前,跟某房V简单聊过这个话题。彼时,其在公号兜售新塘的招商臻园时称,前期业主买入价格高,后面买入的人,相当于有了“护城河”。

其逻辑让人大开眼界:因为前期业主进入二手市场,不会亏本卖出,不会砸盘。所以,后面买入的业主安全垫高。

事实又如何呢?我立马去贝壳看了一下最新成交价,结果很吓人:

2023年11月成交了一套南向四房,价格低至1.88万/平。

而招商臻园2018年首次开盘,成交均价高达3.48万/平。注意是均价,像贝壳这套南向高楼层四房户型,价格还会更贵一些,达到3.6万/平左右。

也就是说,这套房源相当于腰斩卖出。

另要注意,这套房源成交周期高达263天,而且还是四个月前成交的。

而最近招商臻园无一套成交,目前最新挂牌价1.8万/平。显然,这个价也是很难成交的。目前要想成交,肯定得低于1.8万/平。

首开业主3.6万买入,腰斩贱卖,后期业主的护城河在哪呢?

04

成本的死胡同

说到底,在下跌行情卖房,个人意志根本扭转不了市场,也微不足道。你只有跟进市场节奏,去适应它。

这种行情,真要卖房,需要下定决心,要么干脆不卖,做好死撑两三年的准备。如果考虑周全,确实要卖,那就要杀伐果断,不要斤斤计较。

特别是不要走进持有成本的死胡同。亏本卖,确实不好受,但你的价格没有足够诚意,又怎能有吸引力在短时间内迅速卖出呢?

很多人抱着房价反弹,走一步看一步的心态卖房。挂牌价格调整也是亦步亦趋。其实,这种策略,在下行周期并非好事。

看起来价格调整频繁,但每次调价,仅仅只是跟随市场节奏,而不是抢先于市场调价,所以价格并不具有优势。

因为你调价,周边更多的卖家也调整。大家步调一致,调整力度也差不多,而市场行情却是越来越糟糕,买家观望情绪更浓。

这种状态下,结果便是:价格一路下调,依然卖不出,成交周期不断拉长。

最后终于等来了有缘人,回头一看,成交价与最初挂牌价,天壤之别!

比如,岭南林语1月14日成交的一套117.5平三房两厅户型,成交周期长达411天,前后调价6次,从最初挂牌价370万,到最终成交价300万,损失高达70万。

如果一开始把价格降到位,成交价显然不止300万,350万甚至360万,应该是没问题的。

毕竟这套房的流量,还是不错的:带看131次,浏览7057次,关注77人。只要价格到位,是不缺买家的。

岭南林语这个成交案例,也在提醒大家:

在下行期卖房,网上很多V教的招数,其实都没啥大用,最核心的招数,还是看你降价的幅度,有没有性价比。

要想跑得快,唯割不破。扭扭捏捏,只会错失卖房好时机。

这个房价看着就很恐怖,都是些什么人在买?

如果一直不卖,是不是就不算亏损?