前些天班长给大家简单汇总了下,在新房市场170平以上有哪些楼盘可以选择,随着改善需求增加,可选择的项目越来越多,像滨湖区的远大九庐、城建华润望雲和高速尚阖院,经开区的央璟颂。

包河区的中海臻如府、招商四季臻邸和滨投置地·璟玺,蜀山区董铺湖旁的招商天青臻境,以及运河新城的新华星耀江河和星耀翰林,瑶海区的置地中心和伟星宸ONE,肥西的龙湖砚熙台、名邦上河印、肥东意禾阅湖源邸等等,均有170平以上大平层。

整体上来看,随着价格的上涨,大平层客户作为金字塔顶端的购买力,数量有限、选择也多,竞品也不局限于所在城市,在增量客户不足、持续消耗的情况下,后期市场可能只有少量地段能够支撑大+价俱全的产品,大多数楼盘还是要回到刚改或者刚需的定位。

当然,在不同区域的门槛各不相同,另外相较于新房的价格,二手房虽然在产品、配套或者环境上有所欠缺,但凭借价格的优势也吸引了很多买房人,并且“向下置换”也成为不少买房人的选择。

有不少粉丝提到了想看看二手房市场大平层的成交量、价情况,班长也好奇,今天就和大家一起来看看,并分区来统计下170平以上户型、包括别墅、底复的成交情况。(数据源贝系,不代表所有成交,仅供参考)

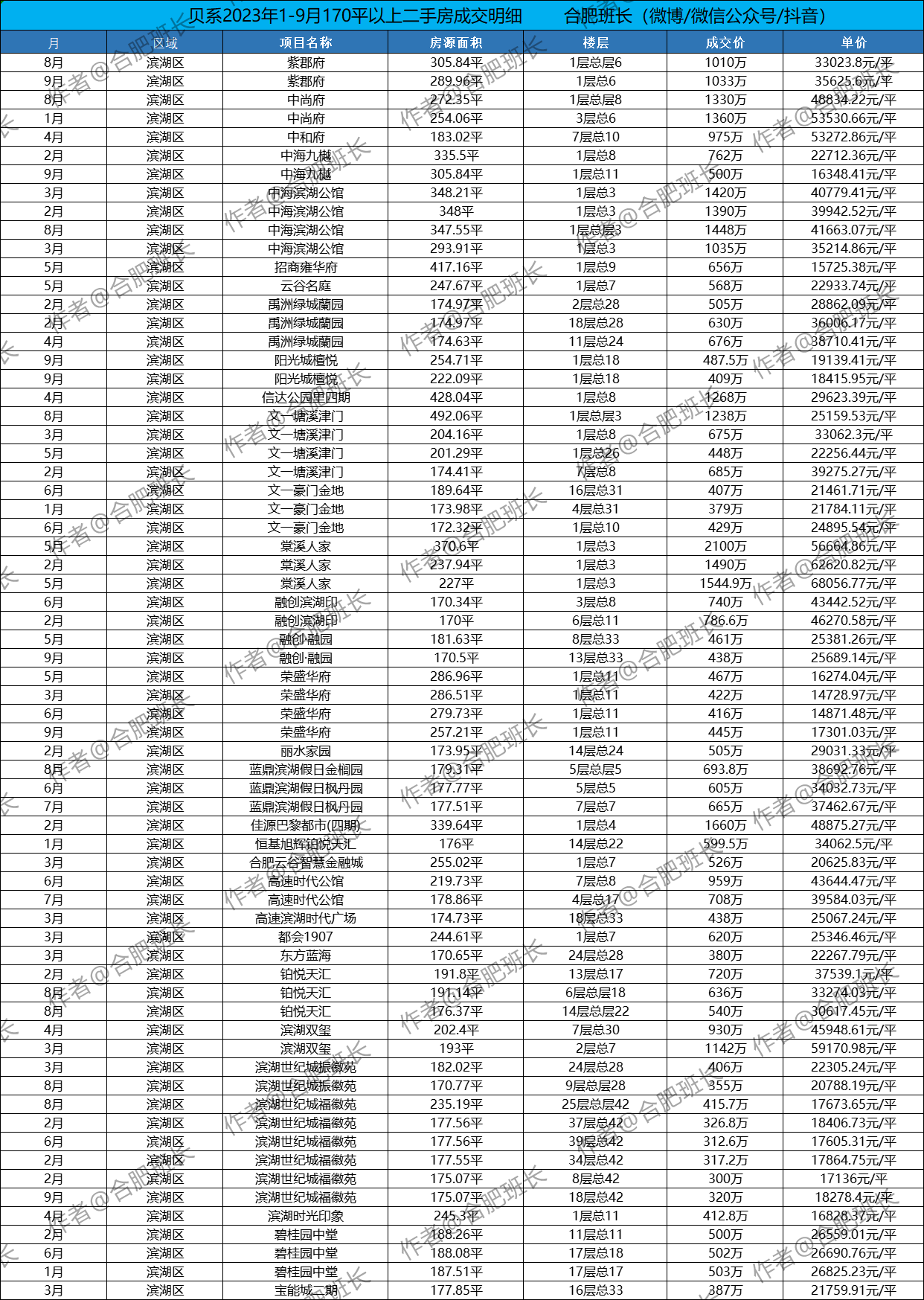

包河区

包河区今年贝系1-9月共成交了75套170平以上二手房(含170平),但均价仅有2万,具体数据上看,单价在3万以上的房源只有7套,别墅以5套成交占据绝对主力,建发雍龙府表现亮眼,包揽单价前三。

另外在别墅市场,一些有着地段、产品、配套或者环境不足的楼盘,其实成交量是比较客观的,如玫瑰绅城就是其中典型,今年一共成交了4套,1.8万的均价和538万的平均总价,吸引了不少买房人。

次新房大平层成交量不高,75套成交中,2万以下的房源共有41套,占比55%,世纪阳光花园、万振逍遥苑这类“老破大”,凭借价格优势,其实大户型成交量也不错,还有少量万元以下的大户型成交。

滨湖区

滨湖区今年1-9月贝系一共成交了67套170平以上产品,均价要高了很多,达到了3万,如果去掉底复还会高一些,和区域热度有关,也和片区内整体房龄、产品占据优势有关系。

滨湖区单价前三分别是棠溪人家2套别墅只置地双玺的一套洋房,4万以上共有14套,但其中不再以别墅为主,而是以洋房居多,别墅次之,最少的高层产品,仅有一套双玺,到了3万以下的区间才明显增加。

至于2万以下的成交,除了滨湖世纪城福徽苑,基本都是底复,虽然量还不错,但价格确实难有起色,主要靠价格取胜。

整体上看滨湖区除了底复以外,大户型市场价格表现还是可以的,一些品质次新房价格和量表现都很好,一些房龄和产品不占优势的项目成交也不错,比如滨湖世纪城振徽苑,虽然均价只有1.9万,但成交了8套。

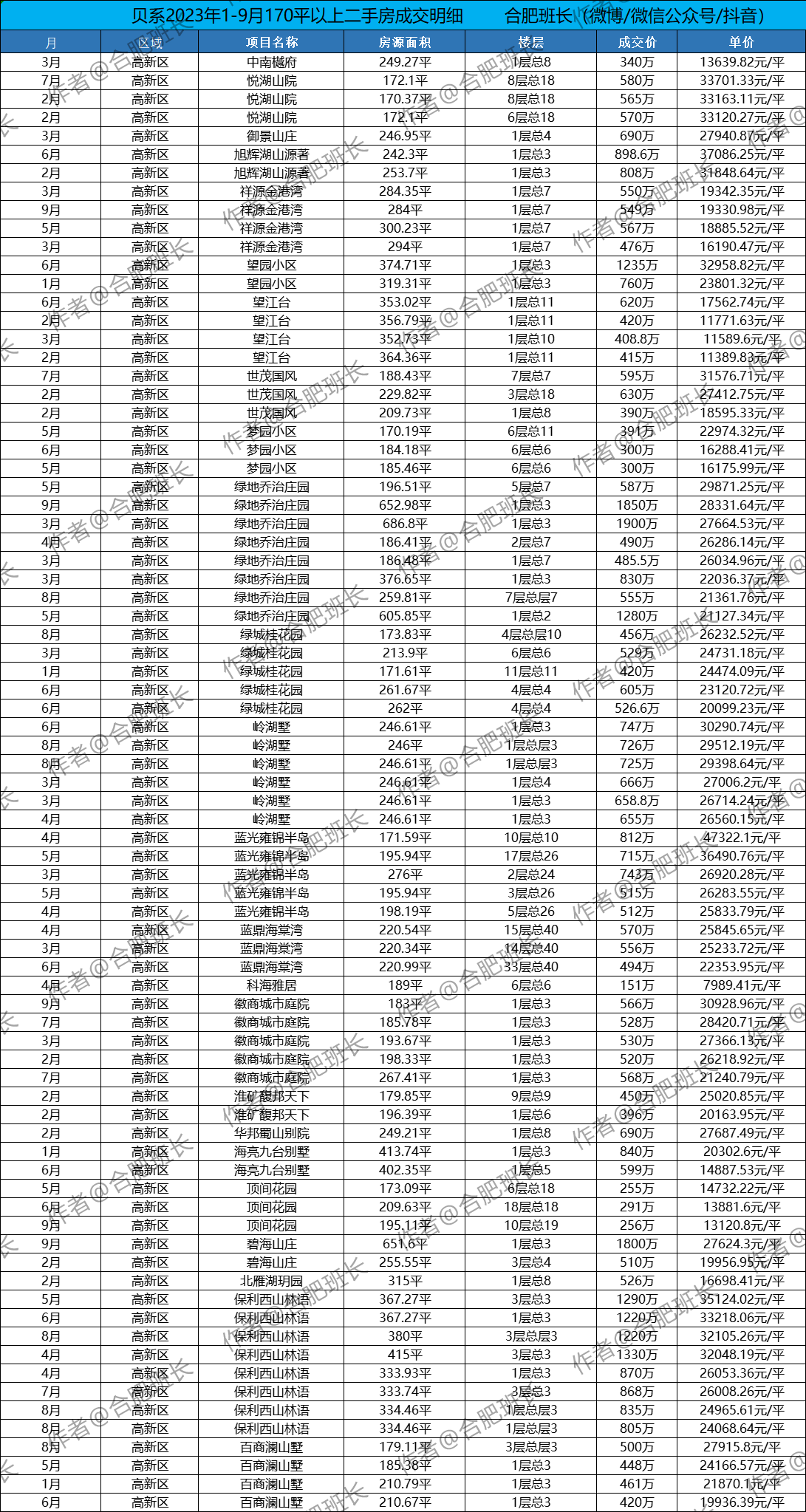

高新区

高新区今年1-9月一共成交了79套170平以上户型,均价约2.5万,4万以上一套,3万以上14套,主要是蜀西湖板块的蓝光雍景半岛和悦湖山院,以及北雁湖旁的保利西山林语和旭辉湖山源著等改善盘。

整体上看高新区高价段成交量不高,这也和高新区兼顾产品、地段的项目比较少有直接关系,去掉底复成交的大多是别墅,大平层占比不高。

经开区

经开区和上面的几个区都不相同,成交价前10的均为大高层产品,而且都是同一个楼盘,这就是绿城玫瑰园。不过总成交量不高,仅有44套,均价2.6万。

成交量最高的除了玫瑰园的13套,接下来就是融创城组团,再往后就是绿苑、金星家园铜冠花园等楼盘,

庐阳区

庐阳区今年1-9月在贝系一共成交了71套170平以上房源,均价2.1万,5万以上1套,4-5万有4套,3-4万9套。

而庐阳区的高价段,想必大家都会指向一个答案:四里河板块。3万以上的14套均是四里河板块的铂悦庐州府、万科森林公园、万科城市之光和庐州公馆等盘,其中小高层、洋房均有。

蜀山区

蜀山区今年1-9月在贝系一共成交了72套170平以上房源,但均价1.8万,其中3万以上仅有2套,为维也纳森林花园和华地公馆西区,也都在政务区北侧,这个片区虽然没有明确的板块概念,但二手房表现其实一直很不错。

蜀山区其实也一直比较缺乏地段+产品俱佳的楼盘,主城区近年也少有改善盘,所以二手房市场虽然量不错,但价格表现并不算理想。

另外从数据中可以发现,中海原山、中海世家、御璟江山、西宸原著和大富山庄(别墅)等项目,虽然地段不占优势,凭借价格或者环境优势,成交量均表现不错。

新站区

新站区170平以上户型成交量不高,其中底复占比也比较高,一共22套,均价1.1万,这也和新站区存量房市场此类房源比较少有直接关系

从数据中看到,新站区成交的大户型中,如圣联梦溪小镇的别墅,单价仅有1.35和1.47万,总价303和358万,仅为其他区的一套高层的价格,如果想买别墅,对于位置和产品没有太高要求,是一个很好的选择。

瑶海区

瑶海区170平以上户型成交量也同样不高,一共有31套,均价1.1万,挂牌房源中170以上户型的对比也偏少。

单价2万以上的成交一共有3套,全部出自信达溪岸观邸,最贵的一套是上叠,单价2.97万,1万到1.65万之间成交9套,其他均为1万以下。成交量最高的是长春都市豪庭的小高层,170-172平,均价0.9万,总价151万-165万。

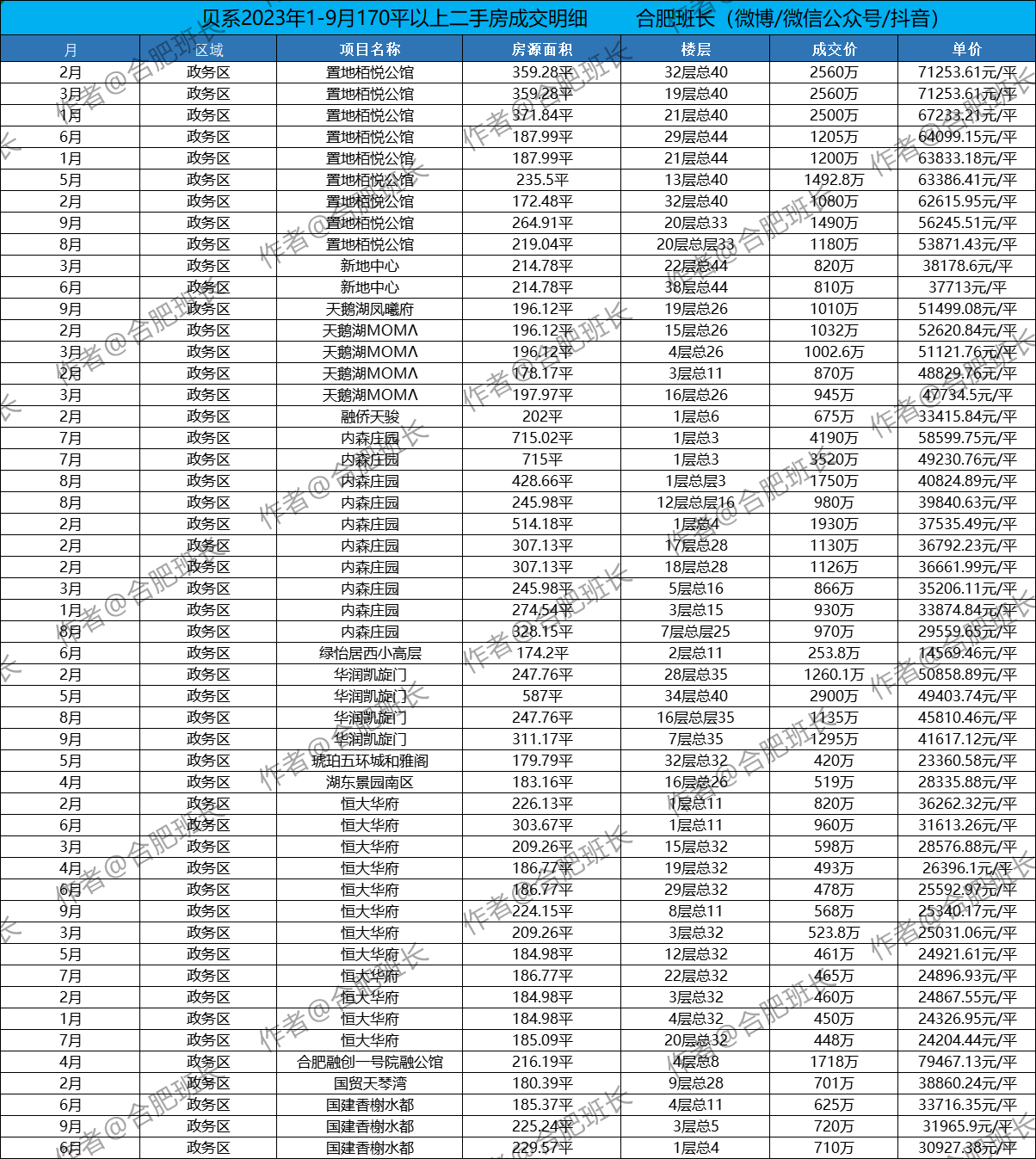

政务区

虽然是合肥房价最高的区域,170平以上户型成交51套,均价4.2万,远超其他各区。其中7万以上有3套,分别是融创壹号院的一套洋房,和置地栢悦公馆的2套高层,置地栢悦公馆也在单价前十的榜单中占据八席,表现十分亮眼。

不过成交量最高的小区还是恒大华府,一共有12套,其次为内森庄园10套,置地栢悦公馆有9套,总的来说政务区的并不缺高端购买力,只是缺好房子。

肥西、肥东和长丰

三县的170平以上成交,大多数人可能觉得肥西的成交量最高,但实际上长丰的销量居首,共有29套成交,其中以别墅占据绝对主力,金科半岛壹号和元一高尔夫别墅成交量都非常可观,不过整体均价仅有1.34万。

肥西一共有23套成交,均价1.7万,在三县中居首,其中北雁湖旁的新华御湖庄园一套别墅单价高达4万,超过市区大多楼盘,整体上也是以别墅居多。

而肥西因为贝系门店数量很少,所以成交量比较低,一共只有4套,也都是底复,没太多参考价值。

以上就是合肥1-9月贝系170平以上户型的成交情况,虽然目前受制于各区域可售房源数量、产品年代等影响,不能简单的做对比。

但整体上看,有价又有量的大户型成交还是非常少的,如果说大户型客户是金字塔顶端,那能够接受高溢价的大户型客户,就是金字塔顶尖了。

这部分客群非常少,也非常挑剔,对于地段和产品要求非常高,所以我们经常会遇到一些改善客户花费很久的时间去等某一个小区,甚至某个楼栋和某个户型的房源,所以更多的大户型成交房源还是以价换量。