一系列新政砸下去,一小撮市场热起来。

估计没有多少广州人会想到,作为中心六区之一,番禺居然会被全面放松限购的“大饼”砸到。

本就处于番禺核心的万博板块,一转眼,成了全市的流量明星。

这个板块里,若单论区位,除了万博地铁上盖的华润万博悦府,最能打的,就是一个地铁站之外的新世界耀胜尊府了。

这下,港企新世界发展都跟着扬眉吐气了一回——

在前几天的财报发布会上,掌门人郑志刚激动地介绍,限购令解除当日,耀胜尊府的看房人数大增了240%,部分客户甚至果断入手多个单位。

“充分显示市场对项目的热捧。”

同时,他判断,公司最艰难的时刻已经过去,明年将逐步步入收成期。

讲真,这个年头,对后市如此乐观的房企算是难得一见了。

于是,我们认真看了看新世界发展的财报。

盈利“黑洞”

乍一看,财报的成色还算不错。

首先是卖楼卖得好。

2023年财政年度,新世界一共卖了151亿元的物业,销售均价站上了50000元/平。

对于保守的港资房企来说,这个成绩是相当不错的了。

在港企相对擅长的商业运营部分,也有回暖复苏的势头。

尽管通关后的香港零售销售未有明显反弹,但公司旗下的K11 Musea和K11 Art Mall表现不错,在销售额和人流方面均创了历史新高,出租率亦跑赢同行。

但有个比较尴尬的点——

盈利能力。

2023年,新世界的整体营业收入达到950多亿港元,接近去年的1.4倍,但归母净利润却只有9亿港元,比去年降了接近3成。

明明进账更多了,利润却更薄了,钱都去哪儿了呢?

这个“黑洞”,叫永续债。

新世界是名副其实的永续债大户。

从2019年开始,新世界一直在狂飙式发债,截至2022年末,永续债的规模已经达到了474亿港元。

这种独特的融资模式,初期确实给公司带来了不少好处。

首先,永续债没有固定的到期期限,每年偿还利息即可,与房企的现金流需求十分匹配——

借来的资金可以直接投入地产项目的开发,随后只用还利息,资金回笼后大头还能像滚雪球一样继续投入到其他项目,把资金利用效率发挥到极致。

更何况,2019-2022这几年间,美元便宜,加上永续债的利率并不高,大概在4%-6.25%之间,和当时内地民企的融资成本一比较,根本算不了啥。

但万事都有代价。

一段时间的蜜月期后,永续债的压力逐渐浮现了出来。

虽然不需要还本金,但利息是一个子都不能少的,再加上近一两年,美元兑人民币升值超过10%,高额利息叠加汇率大涨,大幅蚕食企业的盈利。

上一个财年,新世界分配给永续债持有人的现金占当期经营性现金流净额的近30%。

到了今年,是这个样子的——

本年度溢利40.8亿港元,但超过6成都归永续债券持有人所有。

换言之,如今的新世界发展,大部分时间是在为永续债打工。

在自己楼盘和商业项目上挣到的钱,还没捂热,就得忙着去还利息了。

高利率的“定时炸弹”

不单是新世界发展,其他房企身上也能看到永续债的超强“后劲”。

众所周知,雅居乐是目前少有还在坚守的民营房企,在公开市场硬撑,至今保持零违约。

但少有人知的是,雅居乐也是业内的“永续债大王”——

从2018年开始到今年上半年,一共攒了接近137亿元的永续债。

因为试水比较早,对雅居乐来说,这些债务背后的最大隐患不是美元升值,而是附加的赎回条款——

永续债是可以永远不还,但大都有赎回日的设定,如果到了指定的赎回日,借款企业不能履约,利率便会跳点提升。

就拿2019年雅居乐发行的2亿美元永续债来说吧。

在2025年前,年利率维持在7.75%。

但如果到了2025年还不赎回,利率将上涨为国库券利率+6.29%+年利率5%的总和。

粗粗一算,已经接近15%了,比之前足足翻了一倍。

这么大的一颗“定时炸弹”悬在头顶,有多少房企能撑得住?

永续债的反噬,可见一斑。

薛定谔的“抄底”

再说回新世界发展。

虽然掌门人很有底气,但客观来说,公司还是存在不小的偿债压力。

财报显示,新世界的净负债率在40%以上,远高于长实地产、新鸿基等一众港资。

何况,公司的真实负债水平远不止于此。

在企业会计处理中,永续债是计入企业的股东权益而非负债。

也就是说,如果加上四百多亿的永续债,新世界的负债率应该在70%之上,超过不少内地民企。

难怪新世界今年明显有点着急。

6月末时,新世界宣布了一个消息——

母公司周大福,计划收购(未持有)新创建公司的已发行股份,从而直接给新世界输血。

“爸爸”这一波打钱,预计能为新世界带来170多亿港元的净收入。

毕竟,如果再没有外部的纾困,根据新世界的现状,从2025财年开始,就有点顶不住了。

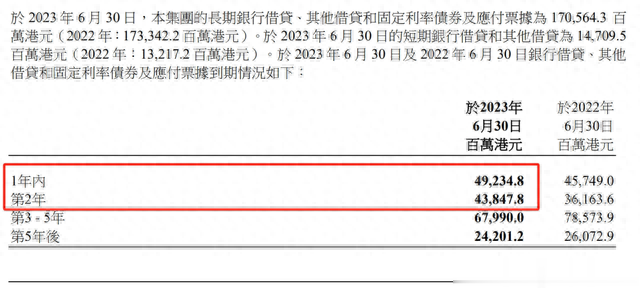

现金和银行结余有约550亿港元,虽说还有可动用的银行贷款近390亿港元,但未来的欠债情况是这个样子的——

一边还到期债务,一边还永续债的利息,一边又要建房保交付,这些钱就算掰碎了,都是不够用的。

也难怪郑志刚去年高喊“百亿抄底内地楼市”,今年又喊“一直看好大湾区的巨大潜力”……

但地嘛,从去年下半年到今年,是一块都不愿拿的。

赚钱,还是活下去?

但说实话,新创建私有化后,新世界就相当于把“大金蛋”剥离掉了。

要知道,2022财年,新世界发展近六成的收入,是依靠新创建旗下的保险、道路交通等板块实现的。

何况,这两块业务不但现金流稳定,利润率也不低。

等私有化成功后,新世界发展的财报就可能不太好看了。

未来,光靠物业销售和商业运营,要怎么弥补经营的缺失会是一个大问题。

再加上永远还不完的永续债利息,还能不能盈利,会不会亏损,也是一个大问题。

不过,生存还是发展?相信大多数房企都会先选第一个吧。