昨日国家统计局发布2023年12月份70个大中城市商品住宅销售价格变动情况,70个大中城市中,各线城市商品住宅销售价格环比下降、同比有涨有降;各线城市二手住宅销售价格环比下降、同比降幅扩大。

从数据上看,全国70个城市新建商品住宅价格已经连续7个月下跌, 62个城市新房价格环比下降,仅 7个城市保持上涨,分别是西安、太原、石家庄、南宁,上海,长春、成都。

二手房更是全国70个城市自2014年10月以来首次全部下跌,12月份,全国70个城市二手住宅价格指数环比下跌0.8%,连续8个月环比下跌。同比方面,12月70城房价下跌4.1%,连续下跌23个月,跌幅比上月扩大0.4个百分点,跌幅创2015年下半年以来新高。

销售端市场压力仍然较大,2023年1~12月,商品房销售面积11.17亿平方米,同比下降8.5%,降幅比1~11月扩大0.5个百分点,商品房销售额11.66万亿元,是2016年以来新低,同比下降6.5%,降幅比1~11月扩大1.3个百分点。

另外,2023年1~12月份,房屋施工面积同比下降7.2%,降幅较1~11月持平。其中,房屋新开工面积同比下降20.4%,已连续28个月下跌,整个2023年度新开工面积仅为9.5亿平方米,规模创下2007年以来新低,导致房地产行业体量快速收缩。

从拿地指标看,2023年,全国土地出让金同比下滑15%,降至2017年以来最低水平,2023年末,商品房待售面积67295万平方米,同比增长19%,其中住宅待售面积增长22.2%,去库存依然是房地产重要工作。(以上数据来源:中国房地产报)

整体上看,目前的房地产市场依然面临很大的考验,统计局数据显示,合肥新房价格指数环比下跌0.2%,同比上涨0.7%;二手房价格指数环比下降1.0%,同比下降4.0%,今天我们一起来盘点下2023年合肥市场。(以下数据来源:金刚石)

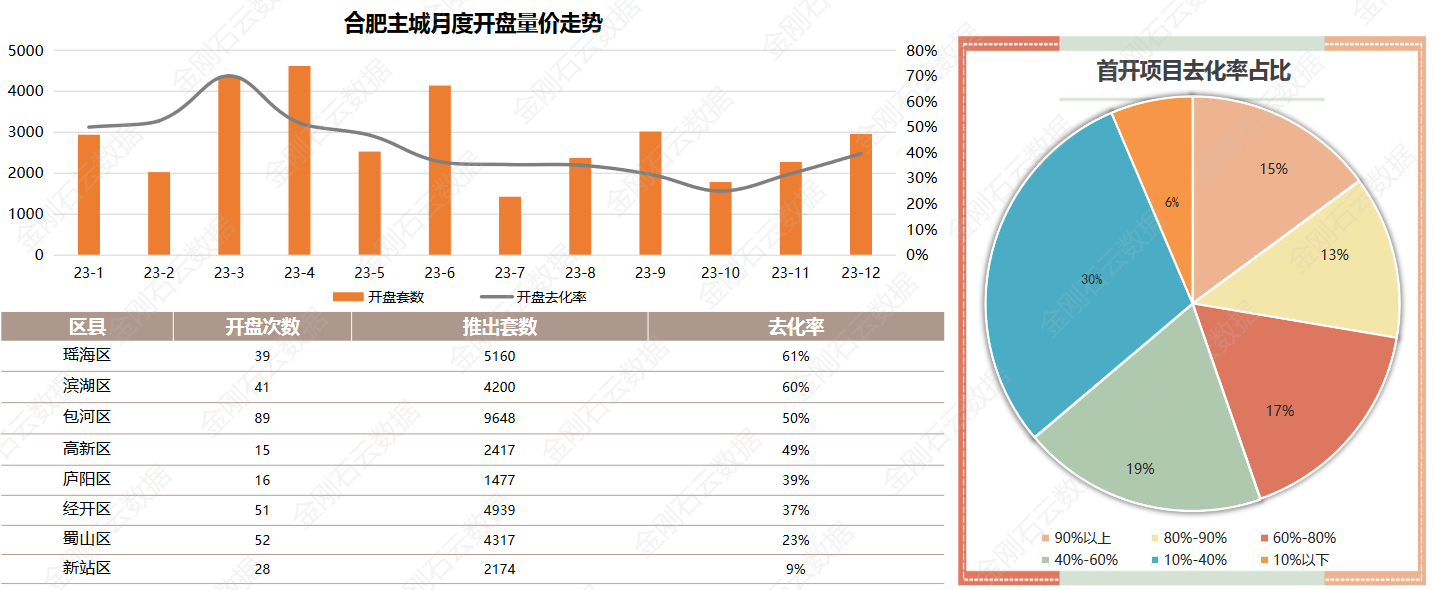

虽然全国住宅待售面积持续增加,但是合肥近年供地量一直比较低,新房市场表现也不错,所以库存量一直在低位,去化周期不足9个月,依然处于良性态势。

2023年合肥共进行了9次土拍,去掉租赁、安置房地块,共有35宗涉宅用地成功出让,在成交数量上,包河区以12宗地块成交占据榜首,其次是瑶海区7宗、滨湖区5宗,庐阳区4宗、蜀山与经开区各3宗、高新区1宗,政务、新站均无成交。

2023年土地供应面积同比降低 53%,土地成交面积同比下降38%,但土地成交楼面价达到11706元/平,同比上涨27%。伟星、合肥城建和招商位列拿地金额房企前三,数量上伟星3块居首,招商、中国铁建、江苏亚伦、越秀、新华各拿2宗居住用地。

滨湖区合肥城建BK202302(望雲)、越秀BK202307、高速BK202305三宗地块分别以总价35.01亿元、楼面价23050元/㎡、2876万元/亩成为最高总价地块、最高楼面价地块、最高单价地块。

在销售端,2023年合肥市区供应面积458.2万方,同比上涨 4%,成交面积439.2万方,同比下降 6%,但成交均价22528元/平,同比上涨27%。

上一轮行情是在2020年末-2021年初启动,2020-2021也是最近五年销量的顶峰,2022年-2023年下滑明显,但是新房价格是在持续上涨,尤其今年取消毛坯限价、放松备案价和楼层价差限制后,不仅均价上涨,优质楼层的涨幅更加明显。

不过在新房整体价格上涨的同时,我们也要看到因为市场遇冷,普遍存在9折-92折的较大折扣,也有不少项目在此基础上还有赠送车位、现金、家电等优惠政策。

从具体月份看,3-4月是全年销量最高峰,随后便一路下滑,7月达到全年最低谷,8月触底回升,9月、10月虽然有密集调控和传统旺季影响,但波动依然很小,下半年销量明显不及上半年。

从各区上看,目前包河区淝河板块有9盘在售、待售,卫岗王卫城市更新仅上市了璟玺,卓越城、政务东、高铁板块、省府北、五里庙也各有1-3个项目在售和待售,供销量居各区之首,其次是瑶海区、经开和滨湖等区域。

而从价格上看,因为政务区暂无新房在售,所以均价最高的是滨湖区,接近3万大关,不过目前滨湖还有早期拿地的璟庭里、尚阖院等盘拉低均价,待这些楼盘陆续清盘,均价还会迎来一波跳涨,其他像包河、经开、瑶海的新房价格也有明显的涨幅。

从成交面积段上看,随着供需关系变化,新房已经成为改善需求的承接地,起步户型越来越大,改善户型占比也越来越高,130-144平户型的成交占比近三年持续增加,2023年达到21%,与100-110平并列第一。

在成交总价上,200-300万的占比是最高的,有43%之多,紧随其后的就是300-400万区间,占比23%,超过了200万以下的22%,这一方面是因为新房门槛增加,低总价房源减少,另一方面也是二手房价格持续下滑,大量刚需被挤压到更有性价比的二手房市场有关。

而随着市场下行,新房开盘的去化率也在持续走低,其中去化率最高的是瑶海区,达到61%,这其中置地中心、东新壹号起到明显提升作用,东方雅颂首开去化率也比较高。

总的来看,新房目前虽然出发比例的摇号已经下调到1.2,但能触发摇号的楼盘已经寥寥无几,如果去掉其中有水份的摇号,更是屈指可数,首开去化率能达到50%以上已经是表现十分优异了。

成交金额TOP10的房企中,招商以105.31亿居首,招商在合肥发展势头确实很猛,目前在包河、经开、蜀山、新站均有楼盘在售,其臻系产品深受认可,经开区的璟园也位居九区成交额第一位。

置地2023年主要就是瑶海区的置地中心,2024年有省府北的地块即将上市,排名第三的是高速地产,这两年高速在滨湖连拿尚宸院、尚如院、尚阖院和地王05地块,是滨湖拿地最多的房企之一,另外还有高新区时代星河,收获良多。

分区看,庐阳区土拍市场非热点地块频繁流拍,在售项目主要在四里河板块、大杨镇、苏宜板块和庐阳北,其中销量最高的是四里河板块的祥源庐源上城,其次是苏宜板块的伟星玖樾台和大杨镇的湖畔天樾。

蜀山区2023年土拍市场中,运河新城表现一般,频繁流拍,其中新华星耀学府销量最高,其次是植物园旁的山湖云筑和天青臻境,目前新房也主要集中在运河新城和植物园附近,待上市的有蜀山城投鸿锦里。

经开区2023年供地量比2021-2022年明显放缓,仅有翡翠云璟、央璟颂和皖投明珠广场地块,销量最高的是璟园,其次是翠湖壹号、翡翠云璟等盘,。

接下来随着佳通搬迁在即,繁华学校建设,以及山姆合肥店、银泰“in PARK”预计今年9月运营,经开区明珠广场-南艳湖迎来新的发展契机。

高新区2023年仅有一宗居住用地供应,就是星遇光年,销量最高的是时代星河,其次是星遇光年和龙湖光年,目前时代星河尾盘、龙湖光年早已售罄,星遇光年和玖峯汇的去化都很一般,2024年高新区的新房市场要冷清很多。

高新区其实还有蜀西湖板块的新华城国际公寓(70年产权)在售,但这个年报里并没有加入进去。

新站区2023年土地市场表现不佳,居住用地0成交,销量最高的招商奥体公园、招商奥体公园三期和阅湖登科,整体比较冷淡,也是市区现房、准现房最多的区域,如禹洲嘉誉尚里、奥体公园,湖光秋色花园、国贸璟原、城建菁华里、光合森林和云起星辰等。

滨湖的土拍市场表现还是非常好的,供应地块都是各房企争抢的焦点,也出现了单价地王和楼面价地王,不过随着价格持续走高,最新一批新房高层已经在3万+,洋房最高也突破4万,买房人对于价格的抗性也在增加。

在过去一年里销量最高的是高速尚阖院,其次是伟星滨江道和望雲,以及中铁璟和院和高速尚如院等项目。

包河区的土拍市场表现良好,销售端同样如此,供应面积、成交面积均同比上涨明显,销量最高的是淝河板块的朗拾,其次是和光熙悦和招商臻悦等项目,其中淝河板块占据了主力,2024年也同样如此,将有九盘同台竞争。

整体上看,2023年的新房市场属于高开低走,下半年市场热度下滑明显,各个项目的折扣力度也都在逐渐加大,以价换量。时间来到2024年以后,市场也没有好转的迹象,反而因为临近春节假期,很多买房人暂时放弃买房计划,准备年后再考虑,让市场越发冷淡。

而随着供需关系变化,考虑到库存去化的压力,2024年供地规模还会进一步下调,近日公布的部分区域供地计划也验证了这点,楼市也将进入存量房为主的时代,新的一年如何恢复市场信心,也是最关键的问题。