房地产的红利还在吗,很多人肯定还觉得是在的,但是现在来看,随着调控的不断深入,越来越多人也看出来了,房地产的红利正在逐步的不断消退中,而很多依靠买房赚过钱的人并不是自己眼光多好、能力多强,完全是依靠咱们过去几十年经济高速发展的风口,城镇化率的快速攀升和出生人口的增加释放的购买需求和炒作需求,站在风口上猪都能飞起来,何况是资本过去最爱的房价呢,砖头水泥推起来就可以卖上百万甚至千万,而现在大家慢慢感觉到了,买房的兴致和欲望大大降低了,能依靠买房赚钱的人也变成稀有动物了,现在更多还是吃过去房价上涨后的红利,所以,救市还是过去的那些政策,只是物是人非了,购房者都变聪明了,那接下来的救市会继续吗,买房还是最好的创业吗,今天咱们好好聊聊。

大家好,我是谢晖。房地产的红利不能说完全消失了,但是确实已经大不如从前了,以前有房产专家说过买房是最好的创业,卖房是最败家的行为,那现在可能要反过来了,卖房是最好的创业,买错房是最败家的行为。看看现在的救市政策,完全就是在不断托底,或者说在保障开发商和银行软着陆,能稳住市场现在已经是非常艰巨的任务了,开发商欠了一屁股债,那房子卖不出去,那就相当于一直在坐吃山空,换作世界首富也耐不住这么造钱了;而银行呢,现在贷款贷不出去,很多业主反而还在提前还款,那就相当于利润奶牛变得越来越小,那只能尽快从被动化为主动,存量房利率下调、继续降准降LPR,这都是为了稳定老业主的心态,让提前还贷的好处稀释一些,很多人嫌弃麻烦就不去申请提前还款了,继续为银行创造利息和利润。

可能很多人没发现,其实现在很多房子已经跌破了抵押价格了,就是原本是按评估价100万的房子,你首付了3成30万,银行贷出去了70万,而如果这个房子贬值到市场价70万的话,银行是可以要求业主追加资金的,因为一旦拍卖的话,这个房子是绝对卖不到70万,可能只能值个40-50万左右,那亏的钱肯定是银行去承担了,而现在银行并没有主动去刺破这层窗户纸,因为如果银行要求业主补交抵押的金额也是合理的,所以也可以看出来银行现在是不敢主动提起这块,一个是会提醒业主自家房子不值钱了,另一个会引发业主的断供潮,毕竟谁也不愿意往亏钱货里再搭钱进去。

所以,现在很明显,楼市已经进入到目前的下行状态了,像8月份还在上涨的城市一只手都能数的过来,所以对市场整体影响是有限,而大家一起的拉胯还会凸显一些老大哥的独立行情。就像大家都看好的一线城市,在过去大家的认知都是一线永远涨,但是不在一线的肯定不知道,在8月底一线解绑之前,很多一线的外围郊区已经跌到不像样了,只是不在一线的人感觉不到这种变化,而一线核心区的价格平衡住了外围的下跌,所以会感觉跌幅不算大。

而在一线开启认房不认贷后,一二三四线楼市的销售面积确实有所增加,在8月23号-9月3号那一周,一线销售面积比前一周增加7万平米,二线环比增加57万平方米,三四线环比增加18万平方米。但是好景不长,到在9月4号-9月10号的这一周,几乎各个城市的销量重新拉跨下去了,甚至都不如8月中旬的销量了,这就相当于刺激只爽了三秒,重新低迷下去又得三十分钟的感觉了。所以按现在这个趋势来看,要想楼市全面回暖和重新大涨还有很长的路要走,因为去年的数据已经比较低迷了,今年还在差的基础上再跌,那还拿什么去冲高价格呢,量在价先,这是亘古不变的道理,如果没有量光有涨价,那还是一厢情愿或者饥饿营销式的涨价套路,现在的购房者是完全不会买单的。

而根据纬房研究院二手房数据显示,与8月31日相比,9月15日,上海二手房价下跌0.61%,广州二手房价下跌0.42%,北京二手房价下跌0.33%,深圳二手房价下跌0.17%。也就是在一线城市“认房不认贷”政策落地的半个月内,二手房价并未出现上涨迹象,而前期成交的房源更多的还是在以价换量的跑路,因为很多业主在听闻政策到来后,还纷纷去试图涨价想炒作一番,但是这种上涨的气焰不到一个礼拜就消退下去了,看到别人家降价卖了房了,自己还在坐着房价重新大涨的黄粱美梦,但是数据是冷酷的,现在能出手的多数还是刚需盘,买家手里预算有限,卖家又很急着想卖,那价格自然是降到心里预期才能成交了,不然,客户只会继续等待和观望。

而根据诸葛研究院提供给财新的数据显示,在9月4日至9月10日,一线城市的二手房新增挂牌房源为79541套,环比大增43%;截至9月10日,一线城市处于挂牌待售状态的二手房总共有801915套。这两项数据均创下年内新高。而二线城市像杭州、重庆、武汉等都超过20万套。并且二手房的挂牌价格基本出现下调。像今天武汉又正式解除了限购,加入到松绑大军的一员,下一个大家就可以期待成都甚至是杭州了。

所以,在各个城市都还没有完全明牌之前,市场的反应只会是短暂的,因为谁也不知道一线的底线到底会松绑到什么程度,是解除外围限购还是全盘放开,甚至是户口放开,这都是未解之谜,而之前广州出的两成首付政策也被叫停了,南京9月7号发布的两成首付同样被喊停,这也表明不少城市应该也被提醒了,降首付不能太猛,太猛可能会给整个金融系统增加风险系数。

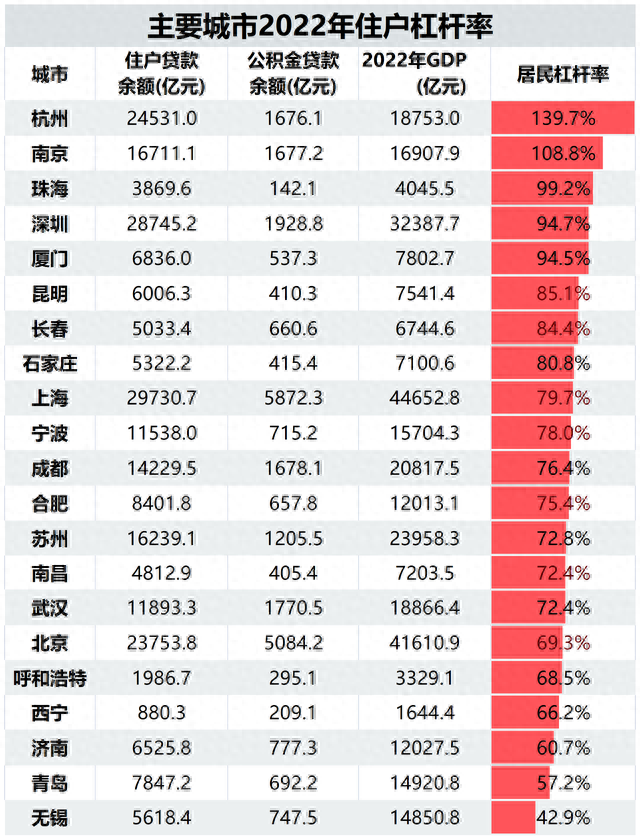

所以现在不是说看空楼市,而是咱们看数据和看政策说话,事实是如何的咱们就表达自己的看法就行,而自从首付的反转之后,从8月底开始的气势汹汹的全面救市举动,最近貌似出现了一些了泄气情况。因为央妈也担心啊,这救市的初衷是希望开发商、银行都能平稳落地软着陆,那要是搞出金融风险了,那肯定得不偿失了,因为虽然这几年大家买房热情低了,但是过去买下的房、欠下的债可一天都没休息过,过年都算着利息的,而上一轮房价大涨,已经掏空了大多数购房家庭的六个钱包,硬生生将居民的杠杆率拉高到了61.9%。而在2008年,中国居民部门杠杆率仅有17.9%。

大家自己摸摸口袋,是不是每个月工资都拿出了一大半给了银行,剩下的钱点点外卖、买买拼多多就差不多了。大家的杠杆率差不多到一个家庭能承受的极限的,现在鼓励降首付,那就是再度加杠杆了,是要从61.9%加到71.9%甚至80%吗,那如果真的是吸引过去因为首付不够买不起的人进场接盘,既增加了这批人的购房风险性,也增加了金融系统的风险性。前车之鉴大家可不要忘了,在当年,美国降低了贷款门槛,吸引了一批没有能力购房的人进场,最终这些人无力偿还房贷,最终引爆了次贷危机。

所以,有了这层理解,后续很多地方的两成首付都会喊停,但是限购限售的松绑会继续蔓延到更多二线城市甚至一线的外围,只是,在当下收入不稳定的现在,千万不要冲动加杠杆,买房一时爽,利息火葬场,看看最近存量房利率的下调,很多人才知道自己过去三五年还的贷款,只有30%还了本金,剩下的70%都是还利息,而房子还贬值了,前前后后算上去,可能那本金也变成了亏损的利息而已,所以接下来先看政策继续飞一会儿,咱们的辛苦钱留着后面再用。