10月8日,克而瑞河南区域发布的2023年1-9月大郑州房企商品房全口径销售排行榜,用数据来呈现房企的业绩表现。

大郑州2023年1-9月房企商品房全口径销售排行榜:

保利发展(约80.51亿元),万科地产(约76.46亿元),华润置地(约60.26亿元)摘得全口径销售金额榜单前三名。

万科地产(约48.24万㎡),碧桂园(约41.87万㎡),保利发展(约41.08万㎡),摘得销售面积榜单前三名。

大郑州2023年1-9月本土房企商品房全口径销售排行榜:

美盛集团(约49.39亿元),正商集团(约35.68亿元),谦祥置业(约29.59亿元)摘得全口径销售金额榜单前三名。

正商集团(约34.27万㎡),美盛集团(约25.29万㎡),正弘置业(约20.52万㎡)摘得销售面积榜单前三名。

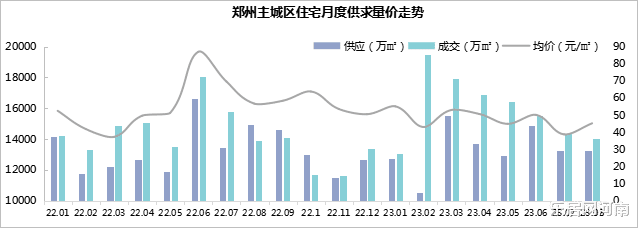

新房供求下滑,预期修复暂显迟滞

9月,郑州新房市场供求量价仍在回落盘整周期内,主城供应约18.69万㎡,环比-45%,同比-55%,成交约28.78万㎡,环比-18%,同比-23%,均价15045元/㎡,环比-2%,同比-9%。

当前市场环境下,新项目入市节奏趋缓,在售项目出清较慢,新增供应不足,企业以消化库存为主,供求循环明显放缓;客户层面,适逢双节叠加宏观政策利好,客户对项目的国庆优惠空间仍有期待,导致9月整体市场暂显迟滞效应。

认购层面,案场到访交量稍见回升,根据监控数据显示,主城约140个住宅项目9月整体认购约2915套,单盘周均到访约70组,环比上涨约13%;单盘周均认购约5套,较上个月增加1套。伴随着认购房源的陆续签约,预计10月网签端数据将有小幅回升。

房企爬坡进行时,单月业绩增幅受限

从房企销售金额榜来看,各梯队房企单月业绩增幅均处于爬坡阶段,尤其是腰部及尾部房企。其中,TOP1房企门槛约80.51亿,较上月上涨约5.18亿,环比抬升约7%;TOP5房企门槛约40.63亿,较上月上涨仅约1.40亿,环比抬升约4%;TOP20房企门槛约14.98亿,较上月上涨仅约0.34亿,环比抬升约2%,明显低于头部房企。TOP20房企中,单月业绩增幅在4亿以上的项目仅保利、万科及招商。

单盘贡献力领先,越秀美盛同区较量

单盘贡献力从某种程度上来说印证了房企开发红盘的实力。从前三季度销售业绩来看,单盘贡献实力较强的企业有越秀、美盛、华润及电建。其中,越秀凭借2个项目约18.67亿的业绩位居第14位,而平均单盘业绩约9.34亿,位居各企业首位;其次是美盛,平均单盘业绩贡献力约8.23亿。华润及电建紧随其后,单盘业绩贡献均超6亿。

简单的说,以上企业开发的项目不在多,而在于精。比如越秀及美盛在深耕金水北片区的坚持,以及在项目教育配套升级上的输出,都在销售端得到了市场及客户的正向反馈。两家房企于区域内的货值储备都较为充足,此外还有万科、保利、信达及招商等主流房企同台角逐,金水北的热度在延续,而区域内的较量也正在升级。

郑州多方位稳楼市,持续调整优化政策,稳步提振信心,叠加项目端优惠力度加码,双节黄金周期间市场刺激略见成效,访交量均有一定程度的回升,但市场后续的保温效果仍待观察。