9月底以来,所有口径突然转向,都在说房地产要「止跌回稳」。

全国层面的政策哗啦啦给了一大波,之前我大概聊过一点对当下市场的理解,但在持续三四年的明显下行之后,现在很多读者来咨询时,最关心的还是这几个底层问题:

这些政策到底有没有效果?能不能起到持续的刺激作用?

现在的房地产究竟有没有止跌回稳?

楼市是不是真的触底了,还是可以再等等?

买或不买,就是个问题。

今天说几个观察指标吧,供大家参考。

1

央行最近发了11月的金融数据。

住户贷款增了2.37万亿,增量部分主要是中长期贷款。

所谓的住户中长期贷款,基本以房贷为主。

也就是说,在一系列政策之后,愿意买房的居民多了,实打实加杠杆的也多了。

所以,11月居民中长期贷款的新增规模,创下了今年下半年以来的单月新高。

数据还说,个人房贷提前还款的也少了。

10月个人房贷发放量超过4000亿,提前还款额占个人住房贷款余额的比重明显低于政策出台前。

所以,这些数据佐证并且回答的就是,政策还是有点效果的。

那这一次的刺激能持续多久呢?

能把楼市从下行的泥淖中拖出来,回到一个平稳发展或者上行的通道吗?

2

这里可以提供几个观察指标,其中一个就是:

银行。

看银行给房企注入的流动性有没改善。

也就是现在,当下,此时此刻,银行愿不愿意把钱更多的贷给开发商,开发商是不是能更容易的从银行拿到钱,融到资。

毕竟,这一轮全国房地产被主动刺泡沫,就是从开发商的融资端下手的。

从房企的三道红线,银行的两道红线,到供地两集中,所有拳头砸下来之后,整个楼市哀鸿遍野,叠加疫情和整体经济的影响,现在的楼市才被砸出了一个人人看跌的“黄金坑”。

前几天跟一个金融系统的朋友聊,问到银行目前对地产的预期时,朋友第一反应是反问我,放松对民企的融资吗?nonono,必须是白名单企业啊。

看,这就是人间真实。

银行也是要控风险的,要从银行融到资,首先得让自有资金先转得起来,项目报表没那么难看,但转得起来的企业,相对于拿不到钱的那些,也没那么差钱,不会等着贷款救命——

所以,该出清的还得继续出清……

最后能从银行拿到低息贷款的,还得是央国企先。

现阶段来看,银行对于整个地产行业的预期转暖和信贷倾斜,还需要时间。

但银行对于房企的预期是一个先行指标。

在房地产的传导机制中,银行预期的回暖是早于居民预期的。

什么时候,开发商的钱没那么紧了,离市场回暖就更近了一步。

也只有开发商的流动性充裕了,各个楼盘的推售节奏和定价策略才能更从容,反馈到购房者层面,才能从逐渐变化的量价关系中,感受出市场的冷暖和温度,再才决定要不要躬身入局。

3

你说,那有没有一些更具体的指标?

如果我就想看这个盘能不能买,该怎么判断呢?

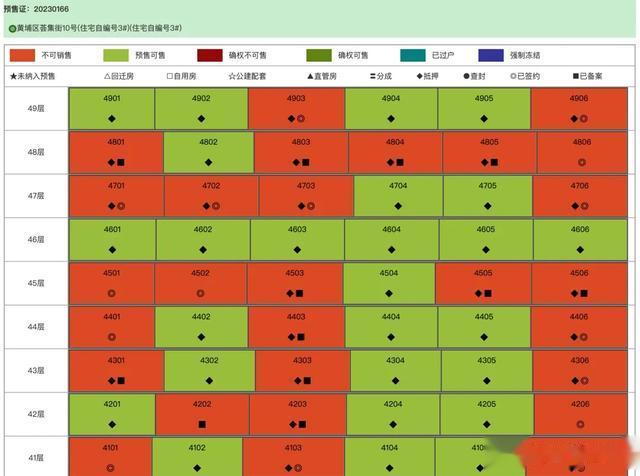

很简单,看阳光家缘的销控表。

通常来说,一个楼盘可以卖但还没卖出去的房子,会显示为下图中的绿色部分:

已经卖出去的房源显示为红色,红色下面的圈,表示“已签约”。

但有些特别缺钱的开发商,会把那些还没卖出去的房源,也就是图中这些用绿色标注的房子,先拿去银行抵押换钱,等有人买了再去银行解押,然后购房者才能去做网签过户等后续一系列手续。

这是黄埔的时代天韵其中一栋楼的销控。

可以看到,图中绿色的房源全部已经先抵押出去了。

你可以买,等你买了我再去解押就是。

买这类房子的风险在于,下定之后,开发商何时去解押?何时能正式网签?交楼后何时能办证?

关注到这个盘,是因为有业主在我的小红书留言,说这个盘办证有问题。

正常来说,解押了才能网签过户,这没解押咋过户咋还贷咋收楼咋出证呢?

但不管怎样,有人说买了时代天韵有办证的问题,对这个盘有意向的朋友可以在下定前先确认清楚。

反正不管什么盘,缺钱到这份儿上,减配的风险肯定会比其他盘高很多很多。

所以,在决定买一个盘之前,不妨先去阳关家缘看看你要买的那个盘、那栋楼的销控情况,看开发商有没先把没卖的房源抵押出去,如果真有,那这个项目,是真缺钱哪。

4

最后说个八卦。

珠江新城的某著名网红盘,最近把捂了十几年的尾货一次性放到市场抛售,引起了不小的轰动。

虽然产权缩水了十几年,这批房源依然是一手房,毕竟开发商此前是放租出去的,最近号称租约陆续到期,所以就收回来卖了。

选在现在这个时点来清这批尾货,除了要赶在保利临江大道地块开卖前赶紧抢跑,我听内部的人说,还有一个重要原因是,凑钱还银行。

朋友说,现在信贷还不太支持扩张,主要是续命。

你看,外界都以为不差钱的港资房企,身体也是诚实的。