最新成交数据出炉。

天津新房市场已经从10月份的“高亢”中,冷静了下来。

11月共计签约74万平米。

环比下跌24%。

这很正常,市场不可能一直处于高热状态。

70-80万方是天津的正常量。

而且这个量,同比去年同期,还涨了9%。

比今年7、8月更是高出四成。已经属于淡季的高水平。

具体到各区,也大多是同样走势。

16个行政区中,环比量跌的多达14个,占比约88%。

仅有河东和蓟州挺住了。

河东,环比量涨1%。究其原因,河东学区政策收紧,给助推了一把。

11月共计签约3.3万平米。

蓟州的环比量涨12%,则是因为基数太小了。

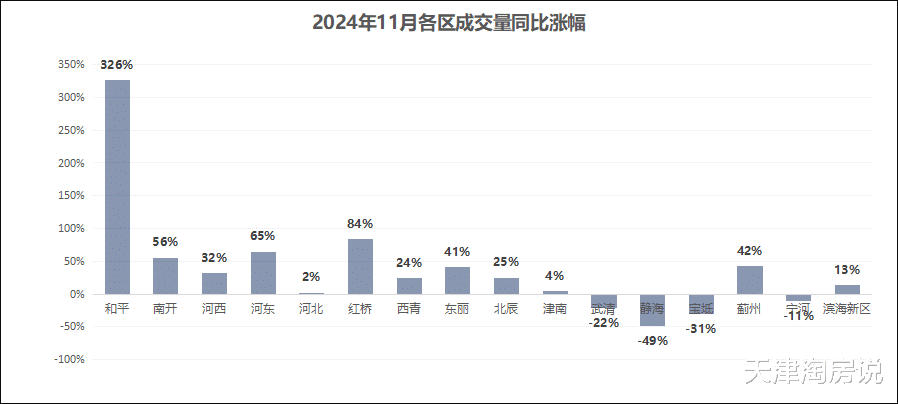

但同比看,就完全是另一番画风。

16个行政区,12个同比量涨,占比四分之三。

且很多涨幅都不小。

和平同比量涨326%,南开同比量涨56%,河西同比量涨32%,河东同比量涨65%,红桥同比量涨84%……

整体看,除了远郊,其他区都比去年同期量涨了。

尤其市区表现最突出。

六个区加起来,市场份额已高达18.6%。

比10月份涨了1.1个点,比去年同期涨了4.7个点。

为近年来最高值。

带动排名也大洗牌。

11月,河西以3.6万平米,稳居市区流量头把交椅。

河东,靠学区政策赶超南开,成了市区成交第二高。

西青高歌猛进,仅次于滨海,位居全市成交第二。

尤其绿城水西雲庐,11月签约53套、0.77万平米,再度荣膺区域三冠王。

津南倒退一名,位居全市前三。

特别是这两类楼盘卖得非常好:

1)市区门槛盘。

比如中车中环学府,11月签约133套,位居全市套数榜NO.1。

2)有产品优势的新盘。

比如建投誉河院、绿城桂月雲翠,都是以新产品出圈,成功打开了市场。

甚至还拿下了全市销冠。

前者是全市金额销冠,后者是全市面积销冠。

还有上东金茂晓棠、华棠印象星空,同样靠升维产品力,跻身全市TOP10(详情)。

并还打响了独特标签感。

一个满配精装,一个印象派美学园林。

由此也印证,超级产品力才是撬动当下市场的竞争力。

值得一提的,全市TOP10中不仅新产品占了半壁江山,而且高价盘明显增多了。

全市面积榜TOP10中,前四强成交均价均在2万元以上。

带动得全市均价也持续走高。

成交数据显示,2024年11月,天津全市新房成交均价为18493元/平米。

环比上涨2.6%,同比上涨0.8%。

这已是近期的“二连涨”。

16个行政区,其中一半区,环比价涨,最大涨幅为宝坻,环比价涨12.8%。

其次,津南价涨了11.2%;

滨海新区价涨了6.7%;

河北涨了6.1%……

房价格局也变了。

16个行政区已全部回归万元线以上。

最高房价天花板仍为和平,11月均价为73086元/平米。

“止跌回稳”已初见成效。

整体来看,政策潮之后,天津市场确实不一样了。

年底还会迎来一系列重要决策会议。

包括12月8日的政治局会议、11-12日的中央经济工作会议等。

并且已经有小作文传出,明年房价列入地方KPI……

现在冲刺的氛围已经浓起来。

土拍“抢收”(详情)、买房人抢签(详情)……再加上年底集中签约和开盘加推的。

最后一个月,预计能到80多万平米。

全年预计能到800多万平米。

楼市,已经走到了年度“最后一搏”。

本文内容来源于公开渠道汇集整理,旨在提供相关信息,仅供参考,发布平台及作者不保证信息的真实性与准确性。项目的具体情况如规划、设计、户型、面积、价款、建设进度、销售情况、交付标准和时间、配套、物业等请向有关部门或者项目权利人进行调查了解核实。本文观点仅供学习交流使用,系作者个人观点,不构成任何承诺和保证,不得作为投资、购买、租赁等决策的依据。投资有风险,决策需谨慎。不动产系大额资产,请通过政府和不动产项目权利人详细调查了解核实后谨慎决策。发布平台和作者对读者个人行为不承担任何法律责任。