住建局终于把12月份广州二手房的成交数据披露出来,琶洲琶洲翘首以盼很久很久啦,终于等到。

12月成交了11716套二手住宅,创下今年最高记录,我们把全年数据统计在表,成交最多的单月第一是12月,其次是7月,再次是11月,明显跟政策正相关,这跟贝壳和中价协会的数据不太一样?

有什么不一样?

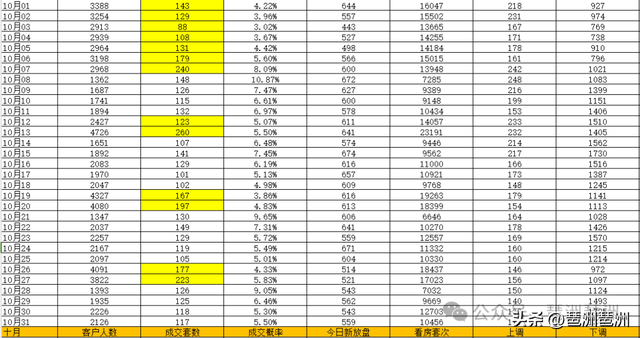

我们先看贝壳的,贝壳只管贝壳自己的数(不包括其他行家和自行交易),10月4384套,11月4149套,12月3790套,10月是大月31天,11月是小月30天,很明显10月、11月都很强势,但12月稍弱,1月底是春节,12月弱势较正常的。

从贝壳每天的成交来看,10月只有一天二手成交低于100套,11月有六天成交低于100套,12月有十二天的成交低于100套。总体递减!

所以,为什么会跟住建的情况相反?住建10月7242套,11月8669套,12月11746套,总体呈递增状态,因为贝壳和中介协会统计的是即时签约数据,而住建披露的是过户完成后的,从签约到赎契按揭再过完成过户的一系列流程需要一定时间,正常要30天左右,前面的某些签约在12月再过户,所以创下记录。

这是数据采集标准不同造成的现象,有博主看到住建10月统计成交数,说十月份没中介说的那么火,然后发博说市场不行,这明显不专业。

明白了采集标准不同,我们再来看看近几年的交易变化,2024年与2023年相比,24年增多了9099套,我们在24年初预计24年二手成交会接近100000套,基本实现,只差了约3000套的样子。

但我们预计的价格会稳住,这算是预测失败了。

很明显今年上半年广州二手房跌得很厉害,24年上半年相比2023年11月,至少下跌了10%,这让很多业主很难受,因为上半年量能不大,我们统计到6月份,半年小计43081套,看看2023年上半年43539套,规模甚至缩减了1.1%,没有接盘量价格只能大大吐血。

24年6月开始领导们连续不停的出政策,把下半年的量拉了起来,比23年多出的9100套就是下半年刷出来的。

量能上去之后,特别是12月,我们看到房价没有再创新低。

所以说,价格跟成交量密切相关,我预测2025年二手成交冲到11万套。

只有量更大,价格才能稳住。

好消息是,供应量开始下来了,不论是新房还是二手,我们先看新房的情况:

还是用住建的新房可售数据,我们连续记录,很有可比性。

23年7月,10.79万套。

24年10月,10.16万套。

一路下降,在11月29日降到9.68万套,由于12月集中出了许多新房预售证,轻微反弹后再降。

至25年1月8日,又降到9.63万套了,注意,这也是一两年来的新低,库存每天都在下降。

我们统计过往新房预售证,2024年发出476个预售,约5万套住宅,是多年来的新低。预计2025年会比2025年还要少,可能在440个约4.6万套(住宅,商业8800套)左右。

但你们知道吗?

2024年广州网签了多少套新房?

成功售出7.3万套(好像包括商业),据说是住建披露的,我们没找到原文,但我们知道7万左右真实存在。

卖出的比新发预售多,新房库存一直减少是肯定的,维持现有库存的缺口大概在2万套左右。

也就是说,到2025年底,新房库存约在7万多一点,广州整体新房去化周期降为12个月。

能实现吗?止跌回稳就是这么来的,浣花里、和颂、雅郡、云境清盘,云悦西关、珑悦西关、珠江天悦、燕语堂悦、长隆悦府热销就是最好的注解。

二手的情况来得更缓慢一些,整个广州目前挂牌的住宅数量约为16.4万套(不包括公寓、车位、商铺、写字楼),新房收楼之后就会变成二手,这个规模注定是越来越大的。

只有买入量变大才能应对这种情况,所以二手价格注定要分化,这些买入量会跑到哪里?冲进哪些小区和产品?那么这些小区会止跌回暖,但也有一些注定会被抛弃?谁会被抛弃?

我认为是边缘区域,配套不足加上供应量过大,这些区域没有未来。还有中心区的老破小,不确定性也很大,建议尽早置换。未来的购买力也不足以让全广州的产品都止跌回稳,只可能是那些最好的、又被低估的产品有机会,去吧!去找到她,然后买入。

本篇算是我们的年终总结和新年展望了!新的一年,我们会继续努力,带来更多独立见解,谢谢大家一年多来的支持,喜欢们们可以多转发转发,再次谢谢你们。

关注琶洲琶洲,带你们真正认识产品!

我们新建了笋盘风云群、琶洲群、大海珠风云群、天河珠江新城群、牛奶厂群、番禺万博群、黄埔风云群、荔湾广钢、白鹅潭群等,欢迎来聊广州房产的新风向!各类广告狗勿进,一概视为诈骗,浪费我时间去踢你!